Die Angst geht um an den Finanzmärkten. Zwar wiederholen gerade Bankvertreter gerne die Floskel "das ist schon eingepreist", aber ein mögliches Exit Griechenlands wird an den Börsen durchgespielt, und es sorgt für fallende Bankaktien, steigende spanische Zinsen und einen schwächeren Euro. Dazu kommen die Warnungen vor Bank Runs, also dem massenhaften Abzug von Sparvermögen, in Spanien und Griechenland.

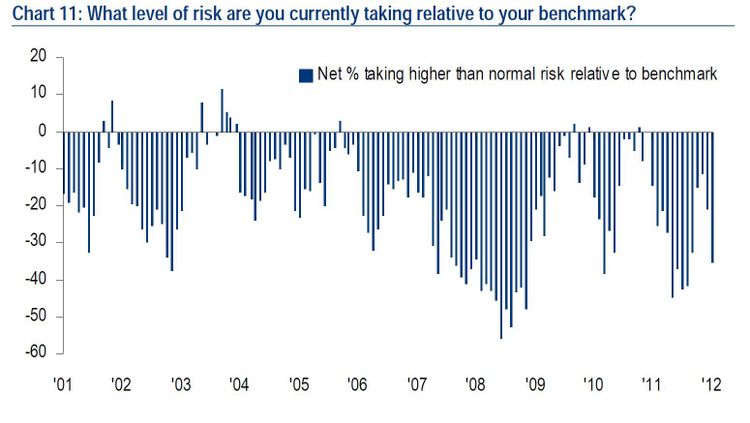

Kein Wunder also, dass die meisten Fondsmanager bereits seit Monaten nicht mehr ins Risiko gehen, sondern auf der Seitenlinie sitzen (siehe Grafik). Die Aufwärtsbewegung von Oktober bis März war denn auch derart rasant, dass viele Portfolios kaum partizipiert haben. Denn eine aktuelle Umfrage der Bank of America Merrill Lynch Analysten unter Portfoliomanagern zeigt, dass diese relativ zu ihren Benchmarks deutlich weniger Risiko eingehen. Ein heimischer Investment Manager meinte dazu in einem Gespräch: "Alleine schon die extrem niedrigen deutschen Zinsen zeigen, dass viele die Hosen voll haben."

Allerdings ist die Alternative zu riskanten Anlagen keineswegs rosig. Wer sich derzeit zwischen Aktien und Anleihen entscheiden will, hat die Wahl zwischen Pest und Cholera. Denn die Zinsen auf sichere Staatsanleihen sind auf Rekordtiefs, in den USA um die 1,7 Prozent, in Deutschland kaum höher als 1,4.

Das hat Investoren in der Vergangenheit hohe Renditen beschert, bedeutet aber künftig magere Jahre.

Und wie sehen die Aktienmärkte fundamental aus? Gerne greifen Aktienbullen zu einem Chart wie diesem. Aktuell sind die Dividendenausschüttungen von breit gestreuten Indizes wie dem S&P 500 deutlich über der Rendite auf sichere Staatsanleihen in den USA, Deutschland, der Schweiz oder anderen sicheren Häfen. Heißt das, dass Aktien besonders attraktiv sind? Wohl kaum, denn die Dividendenrendite von Aktien lag auch schon deutlich höher in der Vergangenheit. Gemessen an den zyklisch bereinigten Gewinnen sind Aktien aus der langfristigen Perspektive auch nicht wirklich billig (hier der Link zur Seite von US-Ökonom Robert Shiller).

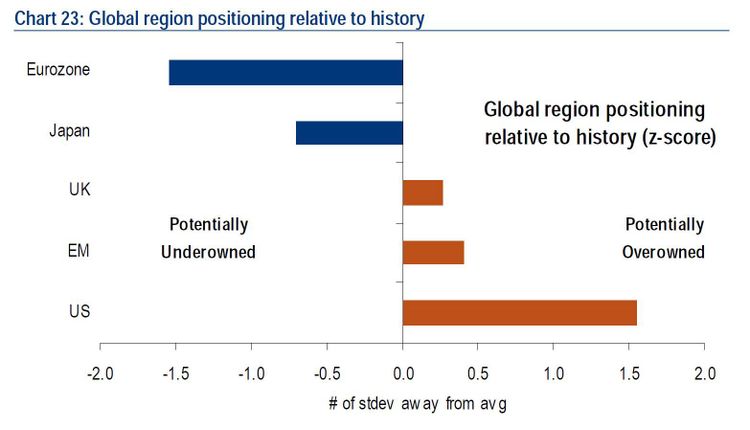

Deshalb sind viele Fondsmanager aktuell sehr defensiv positioniert. In der aktuellen Umfrage von Bank of America Merrill Lynch zeichnen sich diese Trends seit Monaten ab. Europa wird deutlich untergewichtet (siehe Grafik), Banken stehen seit Monaten auf der Verkaufsliste, auch zyklische Werte des Rohstoffsektors. „Investor sind bearish auf Wachstum und risikobehaftete Wertpapiere, und investieren daher defensiv, mit hohen Cash-Quoten," so Gary Baker, Aktienanalyst von BoAML. Er ortet bei Anlegern eine Paralyse: "Viele warten auf ein schlimmes Event." (Lukas Sustala, 18.5.2012)