Portugals Staatsfinanzen und damit Europas Schuldenkrise stehen wieder im prallen Rampenlicht. Zwei Abstufungen durch Ratingagenturen, kolportierte 50 bis 80 Milliarden Euro, die Portugal zur Refinanzierung braucht, Diskussion, ob und wann das Land unter den Rettungsschirm der Eurozone schlüpft, der Rücktritt des Ministerpräsidenten, Demonstrationen auf der Straße gegen Sparpakete haben die Krisen in Japan und Nordafrika zumindest für wenige Tage von den Titelseiten verdrängt.

Das ist der Stoff, aus dem die Träume der Short-Seller gestrickt sind. Tatsächlich sind in den vergangenen Tagen die Anleihenzinsen und Kreditrisikovorsorgen auf Portugal explodiert. Auch Griechenland und Irland folgten dem Trend. Der Kapitalmarkt traut dem "Es wird schon alles gut" nicht mehr, auch der Europäische Stabilisierungsmechanismus (ESM) hat daran noch recht wenig geändert. Portugal zahlt für fünfjährige Anleihen jetzt über acht Prozent. Das ist fast um einen Prozentpunkt mehr, als im vergangenen Bankenstresstest im "worst-case" Szenario angenommen wurde. Das denkbar schlimmste Szenario aus dem Sommer 2010 wirkt heute für portugiesische Banken und den Staat wie der Traum von einer besseren Zeit. Der Vertrauensschock kommt zu einem ungünstigen Zeitpunkt, muss Portugal doch im April und Juni große Schuldenbrocken umwälzen (FT Alphaville).

Doch auch gute Nachrichten gibt es. In den vergangenen Tagen sind zwar die Kleinstaaten Griechenland, Portugal und Irland wieder unter Druck gekommen, die großen Volkswirtschaften aus dem PIIGS-Kürzel aber – Italien und Spanien – kaum. Insbesondere für Spanien wurde ja das vergrößerte Euro-Paket geschnürt, weil eine mögliche Pleite des südlichen Eurostaates wohl nicht vom EFSF getragen worden wäre. Doch in den vergangenen Wochen sind die Daten aus Spanien durchaus über den Erwartungen gewesen, so wurden etwa die eingeplanten Einsparungen erreicht, was bei Investoren sehr gut aufgenommen wurde. Nichtsdestotrotz ist wohl Skepsis angebracht, ob Spanien, mit einem schwachen Wachstum, hoher Arbeitslosigkeit und einem fragilen Finanzsektor, eine längere Phase mit höheren Kapitalmarktzinsen verkraften kann (WSJ).

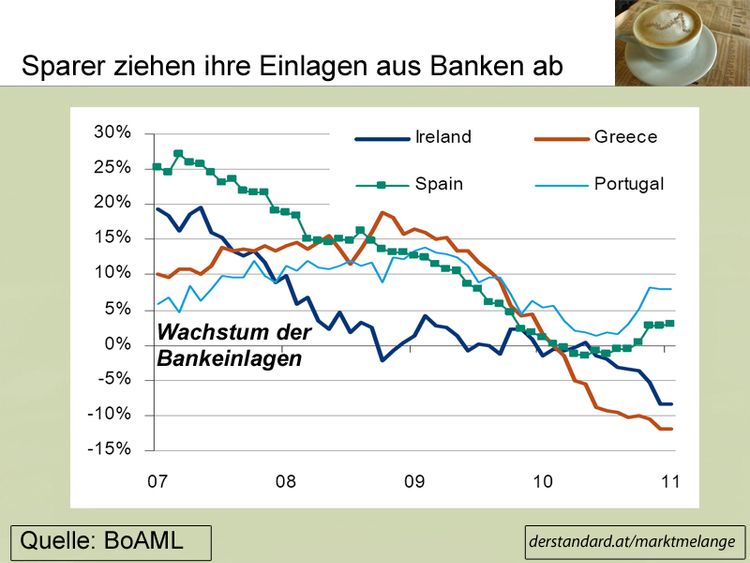

Tatsächlich hängt Wohl und Wehe der übrigen Eurostaaten wohl davon ob, ob es der spanische Bankensektor durch die nächsten Jahre schafft. Bislang plant die spanische Regierung ja 20 Milliarden Euro in die Rekapitalisierung des angeschlagenen spanischen Sparkassenmarktes zu investieren. Analysten von Moody's rechnen mit 40 bis 50 Mrd. Euro als Basisszenario, über 100 Milliarden in einem Stress-Szenario, also bei einem erneuten Konjunktureinbruch. Gerade der Fall Irlands zeigt, dass solche Schätzungen schnell einmal daneben liegen können (Bloomberg). Irlands marode Banken haben den Staat um die eigene Zahlungsfähigkeit gebracht und unter den Rettungsschirm gezwungen. Spanien will denselben Fehler nicht auch begehen. Zumindest die Spanier selbst tragen nicht zur angespannten Situation der spanischen Banken bei. Wie die Grafik von Bank of America Merrill Lynch zeigt, ist Spanien bislang von einem "Bank Run" verschont geblieben. Sparer ziehen ihr Geld nicht in großem Ausmaß ab.

An den Kapitalmärkten sind die jüngsten Hiobsbotschaften aus Portugal auch ohne einen "Euro-Run" abgelaufen. Zwar sind europäische Aktien zum Teil deutlich stärker gefallen als ihre Konkurrenz. Für die PIG-Staaten Portugal, Irland und Griechenland mag die Situation vielleicht schlechter sein als noch vor wenigen Wochen, doch die großen Euro-Volkswirtschaften Spanien und Italien genießen derzeit das Vertrauen der Kapitalmärkte.

Portugals negativer Cash-Flow – FT Alphaville

Standard & Poor's stuft Rating Portugals ab – derstandard.at

Neuer Rettungsfonds für den Euro steht – derstandard.at

Irlands Banken könnten noch 39 Milliarden Dollar Hilfe benötigen, warnt ein Analyst – Bloomberg

Der Zinsaufschlag Spaniens gegenüber Deutschlands – Bloomberg

Spain Takes Turn in Debt Spotlight - WSJ

Sie können die Marktmelange auch über Twitter oder Facebook verfolgen. Den RSS-Feed gibt es hier.