Wie explosiv ist das Problem mit der italienischen Staatsverschuldung? Im Bild der Vesuv.

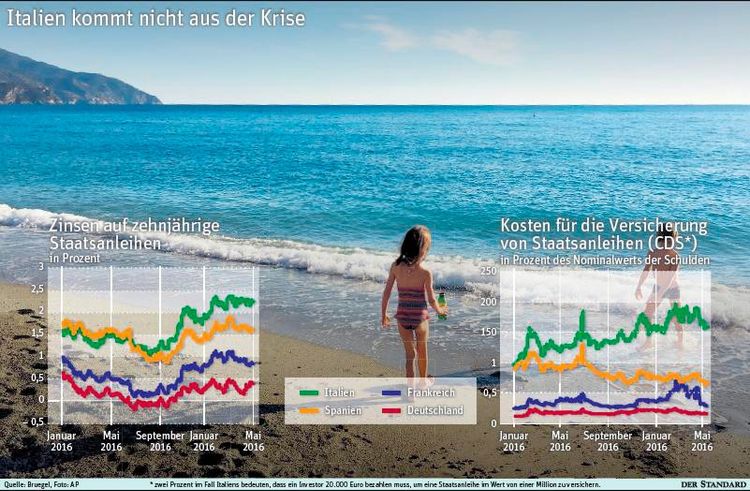

Wien – Wäre die Eurokrise eine Achterbahnfahrt gewesen, hätten Spanien und Italien im selben Wagen Platz nehmen müssen. Lange Zeit ging es für die beiden Länder gleich schnell bergab. Für Rom und Madrid stiegen die Kosten für die Refinanzierung ihrer Staatsschulden ab 2010 ident rasant an. Beide Staaten stürzten im Jahr 2012 in die Rezession. Die Arbeitslosigkeit nahm stark zu.

Spanien ist in den vergangenen Monaten allerdings aus dem Wagen ausgestiegen. Die Arbeitslosenrate in Spanien ist zwar noch die zweithöchste in der EU, sie geht seit Monaten aber spürbar zurück. Die Quote in Italien stagniert. Spaniens Wirtschaft wird laut EU-Kommission heuer um 2,8 Prozent wachsen. Für Italien wird ein Plus von 0,9 Prozent erwartet. Italien zahlt für neue Schulden plötzlich auch höhere Zinsen als Spanien. Das Versichern von Staatspapieren gegen einen Ausfall ist doppelt so teuer wie bei spanischen Anleihen.

Daher ist es wenig verwunderlich, dass in Italien der Euro in den Fokus der Kritik geraten ist. Im Land liebäugeln drei Gruppierungen mit den Euro-Alternativen: Fünf-Sterne-Bewegung, Lega Nord und Forza Italia.

Kein Zaubertrick

Der Chefökonom der Bank-Austria-Mutter Unicredit, Erik Nielsen, spricht sich im STANDARD-Gespräch vehement gegen einen Euro-Exit aus. Es sei ein Fehler zu glauben, es existiere ein "Zaubertrick", mit dem man Italiens Probleme lösen könne, sagt Nielsen. "Eine Rückkehr zur Lira würde dem Land gar nichts bringen", so der Ökonom.

Dabei dümpelt Italiens Wirtschaft seit Jahren dahin, die Produktivität stagniert seit Jahren. Einige Ökonomen denken, das ließe sich mit der Rückkehr zu einer schwachen Lira beheben. Industrieunternehmen würde dann an Wettbewerbsfähigkeit gewinnen. Sie könnten mehr Arbeiter einstellen und mehr Güter erzeugen.

Schwaches Pfund half nicht

Ohne das enge Korsett der Defizitregeln im Euroraum könnte das Land zudem mehr in Forschung investieren. Doch Nielsen ist nicht überzeugt. Er illustriert sein Argument mit dem Vereinigten Königreich: Das britische Pfund hat fünf Prozent abgewertet, seit die Briten für den Brexit stimmten. Dennoch stiegen die britischen Exporte nicht stärker als der globale Welthandel und die Importe an. "Das schwächere Pfund hat zu keinem BIP-Zuwachs geführt", sagt Nielsen.

Verantwortlich für Italiens Probleme seien zwei Rezessionen, die erste 2008 und dann noch einmal jene in der Schuldenkrise. Die Sparpolitik Mario Montis (von 2011 bis 2013) habe die Inlandsnachfrage zusätzlich geschwächt. Hinzu kommt das, was Nielsen als Kernproblem sieht: die angeblich überbordende Bürokratie, zu langen Gerichtsverfahren, zu umständliche Prozeduren bei der Gründung neuer Unternehmen.

Tatsächlich zeigen Erhebungen, dass Nielsen in einem recht hat. Die Weltbank bewertet mit ihrem "Doing Business Report", wie unternehmensfreundlich einzelne Länder sind. Italien belegt von 190 Staaten gerade Rang 50 (Österreich Rang 19, Spanien Rang 32). Solche Studien sind meist von beschränkter Aussagekraft. Doch Italien schneidet in vielen Kategorien auffallend schlecht ab. Gegenargument: Die Probleme in Italiens Verwaltung sind nicht neu. Ökonomen wie Paolo Manasse von der Universität Bologna sagen deshalb, dass der Euro zwar nicht hauptverantwortlich für die Misere des Landes sein mag. Doch sorge er dafür, dass bestehende Schwächen sich besonders stark auswirken, weil das Land sich keine Abhilfe über die Währung schaffen könne.

Viel Aufmerksamkeit unter Investoren gibt es auch für Italiens Schuldenberg – der dritthöchste aller Industrieländer. Dass die Zinslast für die Regierung in Rom zuletzt auf niedrigem Niveau war, ist der der Europäischen Zentralbank (EZB) geschuldet. Die EZB kauft massiv Staatsanleihen und senkt damit die Zinsen für die Regierungen. Doch das Programm läuft nicht ewig, erwartet wird ein Ende 2018. Allein schon das absehbare Ende hat zuletzt zu einem Anstieg bei den Risikoaufschlägen für Italien geführt – freilich ist das nichts im Vergleich zu den Turbulenzen 2012. Aber droht eine neue Krise, wenn die EZB die Käufe ganz stoppt?

Sorge wegen Schuldenbergs

Nielsen ist zuversichtlich: Italien erwirtschaftet derzeit einen Haushaltsüberschuss vor Zinsen in Höhe von zwei Prozent der Wirtschaftsleistung. Bei gleichbleibendem Wachstum könnten die Zinsen auf die Staatsschulden um ein Prozent steigen, der Schuldenberg würde nicht anwachsen, hat Nielsen errechnet. Ein Prozent ist ein sehr kleiner Spielraum. Allerdings sagt Nielsen, dass Italiens Staatsschulden eine lange Laufzeit von im Schnitt über sechs Jahren haben. Höhere Risikoaufschläge würde Rom also erst nach und nach wirklich spüren. (András Szigetvari, 19.7.2017)