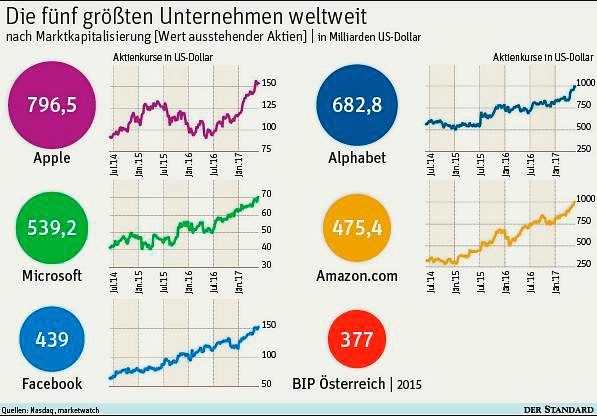

Wien – Wer die Erfolgsserie House of Cards sehen möchte, aber kein Abo beim Bezahlsender Sky TV besitzt, hat eine Alternative. Amazon bietet die Folgen kurz nach der Erstausstrahlung im TV zum Onlinekauf an. Amazon hat in den vergangenen Jahren sein digita- les Unterhaltungsangebot massiv ausgebaut, allein heuer will der Konzern 4,5 Milliarden US-Dollar in Filmproduktionen investieren. Amazon will eben mehr sein als der weltgrößte Onlinehändler.

Dabei profitiert das US-Unternehmen von seiner Konzernstruktur. Wenn jemand bei Amazon Pakete bestellt und Fernsehserien kauft, landet das Geld bei der luxemburgischen Konzernzentrale. Amazon bezahlt für seine Verkäufe in Österreich zwar Umsatzsteuer. Seine Gewinne muss der Konzern aber nur in Luxemburg versteuern. IT-Dienstleister wie Alphabet (Google), Apple oder Facebook profitieren von ähnlichen Konstruktionen.

Taskforce

Inzwischen wird in zahlreichen Ländern darüber nachgedacht, wie man die Gewinne der IT-Unternehmen national steuerlich erfassen könnte. In Österreich hat sich eine Taskforce von Experten im ÖVP-geführten Finanzministerium mögliche Optionen dazu angesehen. Ergebnis: Es gebe mehrere Möglichkeiten, damit Google und Amazon auf ihre in Österreich erwirtschafteten Gewinne hier Steuern bezahlen. Doch keinen dieser Wege sollte Österreich im Alleingang beschreiten. Kritiker sehen darin eine unverständliche Zurückhaltung.

Das Problem bei der Erfassung der IT-Firmen ist, dass im internationalen Steuerrecht an Betriebsstätten angeknüpft wird. Die Idee ist gut 100 Jahre alt: Gewinne sollen dort besteuert werden, wo das Unternehmen seine Waren produziert und wo die Geschäftsleitung sitzt. Bei IT-Dienstleistern greift dieses Konzept nicht. Google kann seine Werbung für Nutzer in Österreich von Irland aus verkaufen. Amazon verfügt außerhalb Luxemburgs zwar über viele Logistikzentren. Doch die gelten nicht als Betriebsstätten.

In einem soeben erschienenen Beitrag für die Fachzeitschrift Recht der Wirtschaft schreiben die zuständigen Sektionsleiter im Finanzministerium, Gunter Mayr und Christoph Schlager, dass sich diese Probleme lösen ließen.

Britisches Vorbild

In Großbritannien etwa gilt seit 2015 eine Diverted Profit Tax (DPT). Dabei werden Unternehmen besteuert, die aus dem Ausland heraus in Großbritannien Dienstleistungen erbringen und es absichtlich vermeiden, Betriebsstätten zu unterhalten. Eine lokale Vertretung im Land reicht aus, um eine Steuerpflicht zu begründen. Die Steuerhöhe beträgt 25 Prozent. Im März 2017 hat auch Australien eine DPT eingeführt.

Eine weitere Option ist die Schaffung spezieller Ausgleichsteuern: Seit kurzem hebt Indien eine sechsprozentige Abgabe auf Zahlungen an ausländische IT-Anbieter ein. Eine andere Option wäre, per Gesetz eine "digitale Betriebsstätte" einzuführen. Ab einer gewissen Umsatzhöhe würde man annehmen, dass eine Betriebsstätte im Land existiert – mit allen steuerrechtlichen Konsequenzen.

Im Finanzministerium findet man besonders die Idee mit der digitalen Betriebsstätte "gescheit", wie Gunter Mayr sagt. Doch dafür, sie umgehend einzuführen, plädiert er nicht. Österreich würde mit einem nationalen Alleingang Vertragsbruch begehen, so Mayr.

Doppelbesteuerung

Ihm geht es um die Doppelbesteuerungsabkommen (DBA). Diese legen fest, wie die Gewinne von grenzüberschreitend tätigen Firmen zu versteuern sind. Österreich hat rund 90 DBAs geschlossen. Wenn Österreich eine digitale Betriebsstätte einführt oder dem britischen Modell folgt und damit Googles Gewinne erfasst, wäre das laut Finanzministerium eine Verletzung des Abkommens mit Irland. Darin sind digitale Betriebsstätten nicht vorgesehen.

Das Abkommen mit Irland stammt allerdings von 1966, aus einer Zeit, als die Google-Gründer Sergey Brin und Larry Page noch nicht geboren waren. Ließe sich da nicht argumentieren, dass sich die Umstände geändert haben? "In Österreich gibt es eine Tradition, sich an Doppelbesteuerungsabkommen zu halten", sagt Mayr. Die Steuerabkommen beruhen auf von der Industriestaatenorganisation OECD vorgegebenen Mustern. Wenn einzelne Staaten ausscheren, sei das problematisch.

Kein Widerspruch

Otto Farny, Steuerexperte bei der Arbeiterkammer, der die SPÖ berät, hält von dieser Argumentation nichts. Die britische Regierung argumentiert, ihre Diverted Profit Tax sei eine neue Steuer, die von den Doppelbesteuerungsabkommen nicht erfasst ist und ihnen auch nicht widerspricht. Farny hält eine solche Argumentation für vertretbar, Österreich sollte es probieren. Und in Steuerabkommen sei bereits in der Vergangenheit per Gesetz eingegriffen worden.

Ob noch vor den Nationalratswahlen etwas passiert, erscheint angesichts der Meinungsverschiedenheiten zweifelhaft, auch wenn SPÖ und ÖVP vereinbart hatten, im Juni ein Reformpaket vorzulegen. Einigkeit gibt es darin, die Werbeabgabe von fünf Prozent auch auf Onlinewerbung auszudehnen. Dem Vernehmen nach gibt es dazu derzeit aber keine Verhandlungen. (András Szigetvari, 2.6.2017)