Wien – Die Einhaltung des Budgets 2016, das Finanzminister Hans Jörg Schelling (ÖVP) am Mittwoch vorstellt, wird bereits schwierig. Die Gegenfinanzierung der Steuerreform wird von vielen Experten bezweifelt, die Mehrkosten wegen der anhaltend hohen Flüchtlingszahlen können nur schwer seriös beziffert werden.

2017 kommt dann die nächste Hürde auf Schelling zu. Ab diesem Jahr soll nämlich die sogenannte kalte Progression kompensiert werden. Dabei handelt es sich um die inflationsbedingte zusätzliche Steuerbelastung durch das progressive Steuersystem in Österreich.

Verhandlungen starten im Herbst

Schelling und ÖVP-Chef Reinhold Mitterlehner haben im Sommer angekündigt, im Herbst ein gemeinsames Modell mit der SPÖ vorlegen zu wollen, ein Beschluss ist für Anfang des kommenden Jahres geplant.

Bild nicht mehr verfügbar.

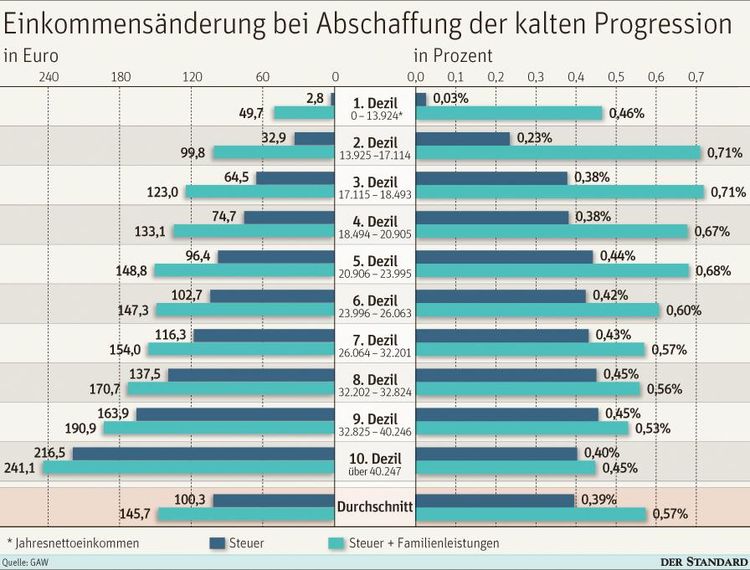

Die Steuerexperten der Innsbrucker Gesellschaft für angewandte Wirtschaftsforschung (GAW) haben in einer aktuellen Simulation berechnet, welche Effekte es gäbe, wenn die kalte Progression bereits gemeinsam mit der Steuerreform am 1. Jänner 2016 in Kraft treten würde und wie die Verteilungswirkung aussehen würde.

2,3 Milliarden weniger Einnahmen

Insgesamt würde die Inflationsanpassung für den Zeitraum 2016 bis 2019 laut GAW rund 2,3 Milliarden Euro kosten. Dabei wurde mit Inflationsprognosen des Wifo gearbeitet (1,6 Prozent für 2017, 1,7 Prozent für 2018 und 1,8 Prozent für 2019). Hinzugefügt werden muss aber, dass es unterschiedliche Berechnungsmethoden für die kalte Progression gibt, andere Ökonomen kommen auf deutlich niedrigere Werte als die GAW.

Laut der aktuellen Auswertung (siehe Grafik) würden jedenfalls höhere Einkommen stärker profitieren – sowohl in absoluten Werten als auch prozentuell. Bei den untersten zehn Prozent der Einkommensbezieher (1. Dezil) würde die Entlastung pro Jahr nur 2,8 Euro oder 0,03 Prozent ausmachen. Zwischen dem 3. Dezil (Jahreseinkommen zwischen 17.115 und 18.493 Euro) und dem 7. Dezil (26.064 Euro bis 32.201 Euro Jahreseinkommen) steigt die Entlastung auf 0,4 Prozent des Einkommens, darüber sind es sogar bis zu 0,5 Prozent.

Familienleistungen valorisieren

Um bessere Verteilungseffekte erzielen zu können, schlagen die Studienautoren Florian Wakolbinger und Viktor Steiner vor, zusätzlich zum Steuertarif auch die Familienleistungen (Familienbeihilfe, Kinderbetreuungsgeld) jährlich an die Inflation anzupassen. In absoluten Beträgen würden dann zwar noch immer mittlere bis höhere Einkommen stärker profitieren, der Unterschied zu den Gewinnen der Bezieher niedriger Einkommen wäre aber nicht mehr so groß (siehe Grafik, Balken "Steuern + Familienleistungen").

Erhöht man aber automatisch jedes Jahr die Familienleistungen, ist natürlich der Einnahmenausfall für den Staat noch größer – laut GAW steigt er auf 3,2 Milliarden Euro für die Jahre 2016 bis 2019.

Steuerausnahmen streichen

Der Staat müsste also entweder mit deutlich weniger Mitteln auskommen, oder – so der Vorschlag der GAW – es könnten Sonderregelungen im Steuersystem gestrichen werden. Ganz kompensiert werden könnte der Ausfall beispielsweise, wenn der Verkehrsabsetzbetrag und der Pensionistenabsetzbetrag (jeweils 400 Euro), der Freibetrag beim 13./14. Monatsgehalt (620 Euro), der Freibetrag für Sonderzahlungen bis 2.000 Euro, die Sonderausgabenpauschale (60 Euro) sowie die Werbungskostenpauschale (132 Euro) durch einen höheren Grundfreibetrag (12.000 statt 11.000 Euro) ersetzt würden.

In diesem Fall würden die untersten 20 Prozent der Einkommensbezieher deutlich profitieren (0,4 bis 0,5 Prozent), für den Rest wäre die Umstellung aufkommensneutral oder sogar mit leichten Verlusten verbunden. (Günther Oswald, 13.10.2015)