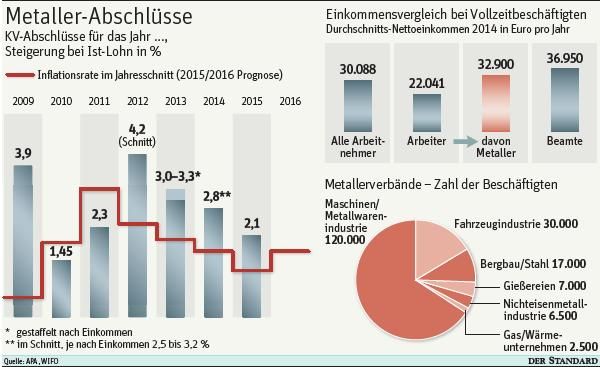

Wien – So schwierig wie heuer haben sich die wirtschaftlichen Rahmenbedingungen für die Herbstlohnrunde der Metaller schon lange nicht dargestellt. Am Donnerstagvormittag werden in der Wirtschaftskammer die Forderungen der Arbeiter und Angestellten der Metallindustrie an die Arbeitgeber überreicht. Der mit einem Produktionswert von 33,4 Milliarden Euro und rund 120.000 Beschäftigten (beides im Jahr 2014) größte Teilbereich, die Maschinen- und Metallwarenindustrie, schwächelt gewaltig.

Laut der eigens für die Kollektivvertragsverhandlungen angefertigten Branchenanalyse der Arbeiterkammer Wien war die Sparte Maschinen/Metall 2014 beim Produktionswert erstmals seit Jahren mit 3,5 Prozent rückläufig. Das traditionelle Zugpferd entwickelte sich somit deutlich schlechter als die anderen Sparten und der Trend hielt im ersten Halbjahr 2015 an. Von Jänner bis Mai verlangsamte sich der Rückgang zwar, der Produktionswert ging aber immer noch um 2,6 Prozent auf knapp 13 Milliarden Euro zurück, heißt es in der Erhebung, die dem STANDARD vorliegt.

Schleppende Auftragslage

Wenig erfreulich ist auch die Auftragssituation. Wohl sind die Bestellbücher noch gefüllt, die Auftragseingänge gestalteten sich im ersten Halbjahr aber schleppend. Sie gingen von Jänner bis Mai um 1,0 Prozent auf 12,14 Milliarden zurück. Im Vergleichszeitraum des Vorjahres kamen Bestellungen im Wert von 12,268 Milliarden Euro herein und im Gesamtjahr 2014 waren es 29,24 Milliarden Euro – um 3,5 Prozent weniger als im Jahr davor, das bereits schwächer war als 2012.

Die Auftragsbestände, also Neubestellungen plus in Abarbeitung befindliche Aufträge lagen laut einer Sonderauswertung der Statistik Austria mit 14,96 Milliarden sogar um 10,4 Prozent hinter Vorjahreszeitraum. Von Entspannung kann im Sektor Maschinen/Metall also nicht die Rede sein, attestieren die Betriebswirte der AK.

Daran ändert auch die verbesserte Ertragslage nichts. Wohl war sie für die Mehrheit der Unternehmen zufriedenstellend und der Jahresüberschuss in Prozent der Betriebsleistung lag mit respektablen 7,6 Prozent im Branchendurchschnitt höher. Der Median ist mit 4,8 Prozent allerdings deutlich niedriger.

Ungleichheit steigt

Heißt konkret: Die Ungleichheit innerhalb der Branche steigt: Große Unternehmen haben tendenziell eine bessere Ertragslage als kleinere. Zu den Branchengrößen zählen – gemessen am Beschäftigtenstand – Andritz, Julius Blum, Engel Austria, Fronius International, Siemens VAI, GE Jenbacher, Liebherr-Werk Nenzing und Welser Profile. Das unterste Viertel (Quartil) der 78 bilanztechnisch untersuchten Maschinen- und Metallwarenhersteller grundelte ertragsmäßig auf wenig zufriedenstellenden Werten unter 0,9 Prozent herum. 46 Prozent verzeichneten im Vorjahr Gewinnrückgänge, 54 Prozent steigerten den Jahresüberschuss und 18 Prozent wiesen Verluste aus. Dass die Zahl der Beschäftigten stagniert, versteht sich vor diesem Hintergrund von selbst.

Investitionsneigung hoch

Allerdings gibt es Hoffnung auf Besserung der wirtschaftlichen Lage. Denn das Investitionsniveau im Sektor ist hoch. Im Vorjahr wurde kräftig investiert, in der gesamten Metallindustrie 2,5 Milliarden Euro, also deutlich mehr als für reine Ersatzbeschaffungen notwendig war. Gemäß Investitionstest des Wirtschaftsforschungsinstituts Wifo hält diese Neigung an: Die befragten Metallindustrieunternehmen planen Investitionen im Volumen von 2,7 Milliarden Euro; davon 1,6 Milliarden die Betriebe der Maschinen/Metall-Branche. Einzige Ausnahme ist die Nichteisen-Metallindustrie, allen voran die unter Überangebot und Preisdruck stehenden Aluminiumhersteller.

Womit klar ist: Für die Verhandlungsteams rund um die Chefverhandler Veit Schmid-Schmidsfelden (Arbeitgeber), Rainer Wimmer und Rudolf Wagner (Metall- bzw. Privatangestelltengewerkschaft) verspricht schon die Abstimmung der wirtschaftlichen Eckdaten eine Herausforderung zu werden. Hauptzankapfel dürfte die Inflation werden, die im Zeitraum Oktober 2014 bis September 2015 bei 1,13 Prozent liegt, also deutlich über der europäischen Teuerungsrate. Erster echter Verhandlungstermin ist am 5. Oktober. (Luise Ungerboeck, 24.9.2015)