Währungshüter Mario Draghi, sorgte vor zwei Jahren für die Trendwende in der Schuldenkrise.

Frankfurt/Wien - Es war Geldpolitik mit dem Paukenschlag. Am 26. Juli 2012, mitten in den Wirren der Eurokrise und der Spekulation um ein Auseinanderbrechen der Währungsunion, sagte Mario Draghi, der italienische Chef der Europäische Zentralbank (EZB) drei magische Worte: "Whatever it takes". Vor Bankern in London, auf einer Investmentkonferenz, machte er klar: Der Euro wird nicht zerfallen, die EZB werde alles tun, was nötig ist, um die Gemeinschaftswährung zu erhalten. "Es war wohl einer der effektivsten Einsätze von Geldpolitik aller Zeiten", sagt Berenberg-Chefvolkswirt Holger Schmieding genau zwei Jahre später. Denn die EZB musste keinen Euro ausgeben, um Italien oder Spanien an den Kapitalmärkten zu stützen.

Zwar gibt es seit damals theoretisch ein unbegrenztes Programm zum Ankauf von Staatsanleihen (OMT), doch aktiviert wurde es noch nicht. Die orale Intervention alleine hat die Finanzmärkte aus der Panik in Feierlaune gebracht. Von Magie und Zauberei schreibt so mancher Analyst.

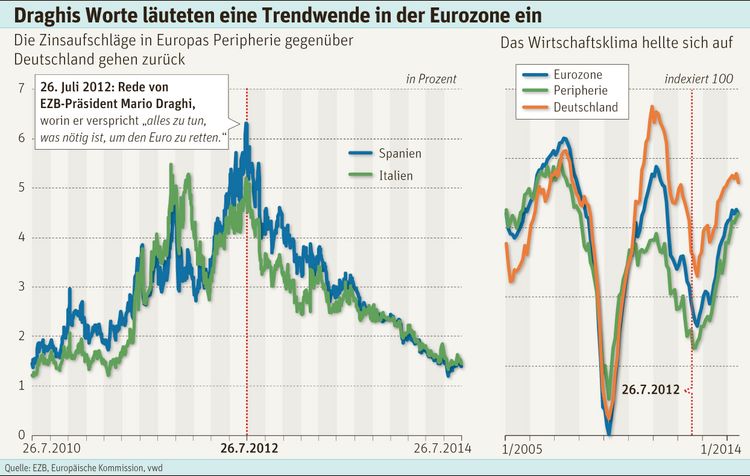

Die monetäre Magie Mario Draghis lässt sich an den Kapitalmärkten leicht ablesen. In den vergangenen zwei Jahren sind die Zinsaufschläge für hoch verschuldete Euroländer wie Spanien und Italien stark gefallen. Die Länder zahlen nur noch rund 1,4 Prozentpunkte höhere Zinsen als Deutschland. In den Tagen vor Draghis Rede 2012 waren es noch 5,5 oder sechs Prozentpunkte mehr. Nicht leistbar für Länder wie Spanien und Italien, die mit einer Rezession und rapide steigenden Schulden kämpften. Das wussten auch Investoren.

Schulden? Kein Problem!

Heute sind zwar die Schulden in Spanien oder Italien sogar noch höher als vor Draghis Rede. Spanien schleppt heute etwa einen Schuldenberg von 96,8 Prozent der Wirtschaftsleistung mit sich herum, Italien einen von 135,6 Prozent.

Doch die Aufregung an den Finanzmärkten darüber hält sich in Grenzen. "Die besseren Finanzierungsbedingungen ermöglichen es den Ländern, die versprochenen Reformen durchzuführen", sagt Ökonom Schmieding. Die Schuldenstände seien zwar hoch, aber die niedrigen Zinsen machen die Reformen aussichtsreich. Seit Draghis Rede habe sich zudem die Stimmung in der Wirtschaft gebessert und die Peripherieländer steuern für dieses Jahr auf Wachstum zu. "Die Peripherie macht eindeutig Fortschritte", resümiert Schmieding. So haben etwa Spanien oder Portugal nach Jahren der Außenhandelsdefizite erstmals Überschüsse erzielt.

Dabei hat die Rhetorik bei allem Erfolg ihre Grenzen. So warnt der belgische Ökonom Paul de Grauwe, dass Europa weiterhin seine Probleme von hoher Arbeitslosigkeit und geringer Wirtschaftsdynamik zu wenig angeht (siehe Interview links). Die jüngsten Maßnahmen der EZB würden da nur wenig helfen, weil sie in einem angeschlagenen Bankensystem versanden, warnt er. Im Juni hatte Draghi gleich mehrere Maßnahmen aus dem Hut gezaubert: Die Zinsen wurden gesenkt, Banken mit Strafzinsen belegt und eine milliardenschwere Geldspritze für Europas Banken im Herbst versprochen.

Dennoch besteht die Gefahr, dass die EZB an ihrer Hauptaufgabe, der Preisstabilität, scheitern könnte. Sie soll die Inflation bei rund zwei Prozent halten. Aktuell liegt sie bei gerade einmal 0,5 Prozent. Doch gut gewählte Worte könnten nicht reichen, um die Wirtschaftsdynamik in der Eurozone zu erhöhen, glaubt Ruben Segura-Cayuela, Ökonom bei BofA Merrill Lynch in London. "Das Risiko der Deflation bleibt in Europas Peripherie weiter hoch." (Lukas Sustala, DER STANDARD, 26.7.2014)