Infografik: China für Anleger - Die besten Investmentfonds

Anleger haben von diesem Boom zuletzt jedoch gar nicht profitiert: Während der MSCI Europe in den letzten zwölf Monaten um zwölf Prozent zulegte, verloren chinesische A-Shares - gemessen am Shenzhen Composite Index - über 25 Prozent.

Da sich die meisten China-Fonds jedoch nicht an dem Index der Börse Schanghai bzw. Shenzhen - welche seit Mitte 2001 mit einem Verlust von 62 bzw. 68 Prozent zu den schlechtesten Aktienbörsen weltweit zählen - orientieren, ist die Lage für Fondsinvestoren nicht ganz so schlimm wie für Anleger, die auf einzelne Aktien setzten.

Regulierter Finanzmarkt

Der Grund für die schlechte Performance ist vor allem der nach wie vor sehr regulierte Finanzmarkt, der sich für Ausländer nur langsam öffnet.

Nachdem allerdings heuer einerseits chinesische Banken intensiver in das Fondsgeschäft einsteigen dürfen und andererseits auch die großen internationalen Fondsgesellschaften von gesetzlichen Erleichterungen profitieren werden, könnte ein Boom bevorstehen, meinen Analysten.

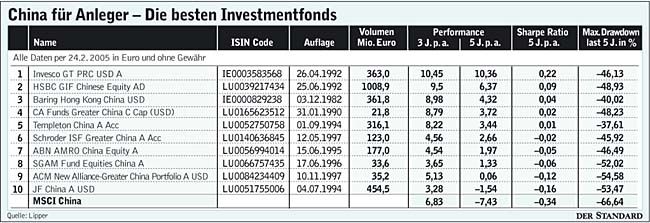

Wer einen Teil seines Geldes in China investieren will, sollte auf Fonds setzen: Deren Performance sieht deutlich besser als der Marktdurchschnitt aus (s. Tabelle), denn die für die meisten China-Aktienfonds als Benchmark geltenden Indizes CLSA China World bzw.

MSCI Golden Dragon haben einen großen Vorteil: Sie orientieren sich nicht ausschließlich an Aktien von Unternehmen auf dem chinesischen Festland (A-Shares und B-Shares), sondern beinhalten zum überwiegenden Teil Werte aus Hongkong oder sogar Taiwan, schreibt der Investmentfonds-Nachrichtendienst e-fundresearch.

Der im Rückblick auf die letzten fünf Jahre anhand der risikoadjustierten Performance (Sharpe Ratio) erfolgreichste Fonds ist der von Samantha Ho in Hongkong verwaltete Invesco GT PRC.

Schlechte Unternehmen in den Indizes

"Dass der breite Markt, etwa in Schanghai, so schlecht abschneidet, liegt daran, dass die Indizes so viele schlechte Unternehmen enthalten", kritisiert Ho. China-Indexprodukte sollten Anleger deswegen meiden. "Aktives Fondsmanagement macht sich gerade in so wenig effizienten Märkten wie China bezahlt", schildert die Fondsmanagerin des Invesco, welcher seit Februar 2000 immerhin 96 Prozent an Outperformance zum MSCI China Index erzielen konnte.

Der Fonds gewann kumuliert seit damals 65 Prozent, der Index dagegen verlor 31 Prozent. Die Stellung des Aktionärs in China sei verbesserungsbedürftig, meint Samantha Ho. In der Auswahl der einzelnen Aktien - derzeit befinden sich 69 Titel im Portfolio - ist sie sehr selektiv: "Es ist nicht so einfach, Qualität am chinesischen Aktienmarkt zu finden", gesteht sie ein.

Staatlichen Unternehmen mit Nachholbedarf

Gerade die staatlichen Unternehmen haben Nachholbedarf: "Manchmal verstehen Firmenmanager gar nicht, warum ich bei Unternehmensbesuchen Fragen stelle. Die Rolle des Aktionärs muss sich erst etablieren."