Die Ziegel der Weltwirtschaft wanken. Die BRICs – das von Goldman Sachs populär gemachte Akronym bestehend aus Brasilien, Russland, Indien und China – standen jahrelang für Wachstum und Kapitalgewinne. Doch die Luft ist aus den Märkten gewichen. "Investitionen in sogenannten Wachstumsmärkten werden oft als der heilige Gral angepriesen, stellen sich aber oft als völliges Chaos heraus", ätzt etwa Albert Edwards, globaler Anlagestrage bei Société Générale in London. Was vor dem Jahr 2000 die schnell wachsenden Internetaktien waren, seien ab diesem Zeitpunkt viele Schwellenländerstrategien gewesen. BRIC ist für Edwards nur ein "Bloody Ridiculous Investment Concept", ein "verdammt lächerliches Anlagekonzept".

Tatsächlich spricht etwa der globale Aktienstratege von Bank of America, Michael Hartnett, davon, dass gerade die großen Schwellenländer-Börsen "aktuell geradezu gedemütigt werden". Denn ein Gros der Unternehmen, etwa aus dem Rohstoffsektor, wird zu großen Abschlägen gehandelt. "Heute sind (die beiden US-Großbanken, Anm.) Wells Fargo und JPMorgan an der Börse mehr wert als alle Energie- und Rohstoffaktien aus Brasilien, Russland, Indien und China zusammen." Vor drei Jahren waren die Banken gerade mal die Hälfte wert.

Bewertung

Ein Grund für den deutlichen Kursrückgang ist die Bewertung. Zwischen 2007 und 2011 haben einige Schwellenländer recht hohe Aufschläge zu den Buchwerten gehabt. Investoren waren angesichts der Hoffnung auf Wachstum auch bereit, Prämien für die Unternehmensaktien zu bezahlen. Doch das Preis-Buch-Verhältnis hat sich eingeengt und zuletzt sogar umgekehrt. Unternehmen aus den Industrienationen werden im Vergleich zu ihren Buchwerten teurer gehandelt als ihre Konkurrenten in den Schwellenländer. Daher hält etwa Aktienstratege Hartnett "Schwellenländeraktien für kurzfristig unterbewertet", doch die fundamentalen Probleme bereiten ihm Sorgen.

So sei ein Gros der guten Kapitalmarktentwicklung ab 2000 vom starken chinesischen Wachstum getrieben worden. Doch es gibt zunehmend Zweifel an der Nachhaltigkeit des chinesischen Modells. Davon wurden die Rohstoffmärkte und davon abhängige Staaten wie Australien oder Brasilien mit voller Wucht getroffen. Von dem vermeintlichen "Superzyklus" an den Rohstoffmärkten, also deutlich und nachhaltig steigende Preise für Metalle, Agrar- und Energierohstoffe, sind nicht mehr viele Anleger überzeugt.

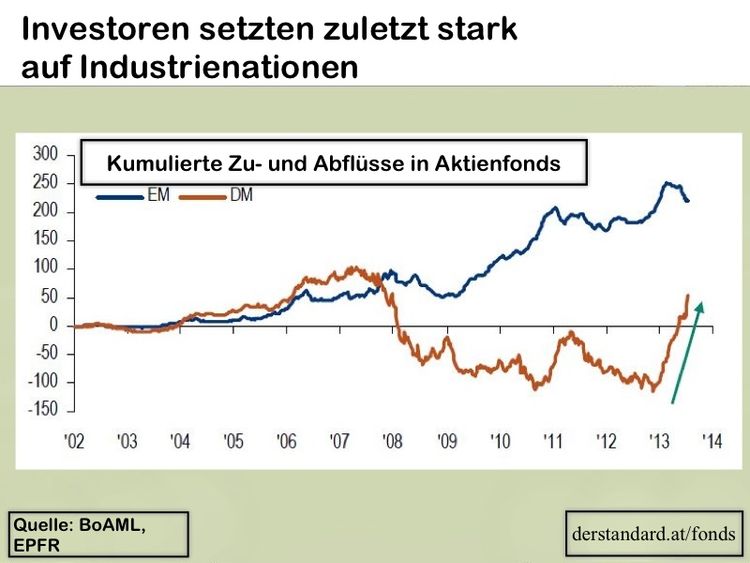

Tatsächlich haben in den vergangenen acht Wochen Investoren mehr als 40 Milliarden Dollar aus Schwellenländer-Fonds abgezogen. Zeitgleich haben sie mehr als 150 Milliarden Dollar seit Jahresbeginn in Aktienfonds mit Fokus auf Industrieländer (allen voran den USA) gesteckt.

Tatsächlich scheinen die großen Schwellenländer wie Brasilien und China aktuell nicht im Blick von Anlegern zu sein, die sich Wachstum erhoffen. Im Gegenteil, angesichts der massiven Kursverluste in den vergangenen zwei Jahren kommen Schnäppchenjäger nach Asien oder Lateinamerika. "Es ist wundervoll", frohlockt etwa der Chef von Research Affiliates, Rob Arnott. "Schwellenländer werden mit einem zyklisch adjustierten Kurs-Gewinn-Verhältnis von 13 gehandelt, die USA aber mit 24. Im Jahr 2007 wurden Schwellenmärkte mit schwindelerregenden 37 bewertet, die USA nur mit 26. Das ist eine komplette Kehrtwende." (Lukas Sustala, derStandard.at, 25.7.2013)