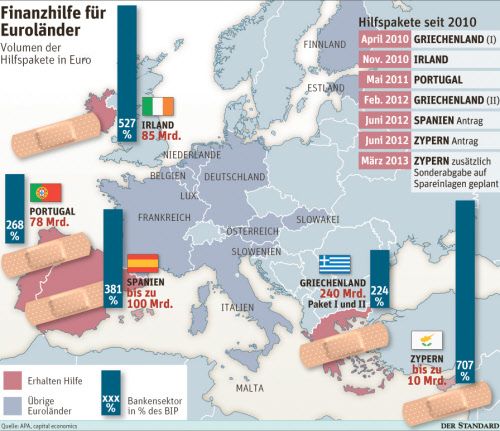

Ob sich nun Gegner oder Befürworter des Rettungspakets für Zypern zu Wort meldeten, sie alle sprachen am Montag von einem Tabubruch. Griechenland, Irland, Portugal und Spanien - seit drei Jahren rettet die Eurozone Länder vor dem Bankrott, doch noch nie wurden, so wie im Falle Zyperns, Sparer mit zur Kasse gebeten.

Wie soll man diesen Tabubruch aber beurteilen? Drei grundlegende Fragen dazu:

1. Ist das Rettungspaket fair?

Am Montag entzündete sich ein heftiger Streit über die Einbeziehung der Sparer in das Bankenhilfspaket. Vor allem, dass auch Guthaben unter 100. 000 Euro betroffen sein sollen, sorgte für Empörung und politische Nachverhandlungen. Allerdings beharren Diplomaten aus der Eurozone darauf, dass es keine Alternativen gab. Die ersten Überlegungen waren, große Gläubiger der zypriotischen Banken wie etwa Hedgefonds an den Kosten für das Hilfspaket zu beteiligen, erzählt ein Verhandler. Das Problem: Die zypriotischen Kreditinstitute haben sich kaum über die Kapitalmärkte verschuldet, sondern Geld nur bei Sparern geholt. So machen die Anleihenschulden von Zyperns Banken gerade 1,8 Prozent ihrer Gesamtverschuldung aus. Es gab also keine großen Investoren, die man hätte schröpfen können.

Möglich gewesen wäre es auch, die Kosten den Steuerzahlern aufzubürden. Irland zum Beispiel rettete 2010 seine Banken und schützte seine Sparer. Die Kosten von über 60 Milliarden Euro dafür wurden 1:1 auf die Steuerzahler abgewälzt. Als Folge haben sich Irlands Staatsschulden seit 2008 verfünffacht. Um sich über Wasser zu halten, musste Dublin die Mehrwertsteuer erhöhen, Sozialausgaben und Pensionen kürzen. Die Armut nahm drastisch zu.

Demgegenüber ist die zypriotische Zwangsabgabe keine Massensteuer, sondern eine progressive Vermögensabgabe. Für Zypern gibt es zwar keine Erhebungen, aber ähnliche Statistiken aus Österreich und Deutschland zeigen, dass untere Einkommensschichten über kaum ein Geldvermögen verfügen, sie wären also am wenigsten betroffen. Selbst ohne die am Montag diskutierten Ausnahmen für Kleinsparer, schätzt die Investmentbank Barclays, dass zwei Drittel der Kosten der Bankenrettung auf zyprischer Seite von Bankkunden mit hohen Guthaben (über 100.000 Euro) getragen werden.

2. Kann das Hilfspaket Zypern vor dem Finanzkollaps bewahren?

Unbestritten ist, dass Zypern ohne die Einbeziehung der Sparer unter der Schuldenlast zusammengebrochen wäre. Hätte der Staat wie geplant 18 Milliarden Euro aus dem Rettungsschirm aufnehmen müssen, wären die Schulden des Landes auf 150 Prozent der Wirtschaftsleistung (BIP) explodiert. Zypern hätte diese Summe nach Ansicht von Ökonomen nie zurückzahlen können. Durch die Vermögensabgabe ist die Entwicklung günstiger. Kommt das Bail-out wie geplant, wird Zyperns Verschuldung von 84 auf 100 Prozent des BIP steigen.

3. Bleiben die Sparer ruhig?

Das ist die alles entscheidende Frage für die kommenden Tage. Die größten Sorgen gelten derzeit Spanien und Italien, wo verunsicherte Sparer beginnen könnten, ihr Geld abzuziehen. Der Wiener Ökonom Vladimir Gligorov rechnet mit einem Abfluss von Kapital aus diesen Ländern. Wenn es der Politik aber gelingt, glaubhaft zu vermitteln, dass Zypern aufgrund seines gewaltigen Bankensystems ein Sonderfall sei, würde sich die Kapitalflucht in Grenzen halten, sagt Gligorov.

Düsterer sind die Prognosen für Zypern selbst. "Viele werden sich denken: Wenn man uns einmal enteignet, warum nicht noch einmal und ihr Geld daher abziehen", sagt Gligorov. Das Problem in den Griff bekommen kann nur Zyperns Notenbank, die das Bankensystem eingefroren hat. Wegen der Kapitalverkehrsfreiheit in der EU sind solche Maßnahmen aber nicht unbegrenzt durchführbar. Erfahrung mit so einer Situation in Europa haben nur die Isländer, die 2008 (ausländische) Sparer in die Kosten der Bankenrettungen einbezogen. Um eine Geldflucht zu vermeiden, führte das Land Kapitalverkehrskontrollen ein. Das isländische System funktioniert, Island ist aber nicht EU-Mitglied. (András Szigetvari, DER STANDARD, 19.3.2013)