Italien hat gewählt. Und die Märkte sind schockiert. Trotz wiederholter Warnungen von Analysten und Politologen vor einem Patt in Rom haben die Märkte mit massiven Verkäufen darauf reagiert, dass weder das Mitte-Links-Bündnis von Bersani noch das Mitte-Rechts-Bündnis von Berlusconi über eine Mehrheit verfügen.

Doch was in den USA (dort verfügen die Demokraten über eine Mehrheit im Senat und die Republikaner über die Mehrheit im Repräsentantenhaus) zu fallenden Zinsen geführt hat, hat in Italien zu steigenden geführt. Denn – das ist die wichtige Lehre aus der Euro-Krise – Staatsschuld ist nicht gleich Staatsschuld.

Ökonomen stellen sich die Welt gerne als einen Gleichgewichtszustand vor. Ein Staat hat Schulden, die er refinanzieren muss. Und gegeben seiner Fundamentaldaten, den langfristigen Wachstumsaussichten und der Nachfrage der Märkte gibt es einen Gleichgewichtszinssatz, zu dem sich ein Staat Geld vom Markt borgen kann. Doch offensichtlich liegen mehrere Gleichgewichte (Multiple equilibria) vor.

Ein Schock kann daher zu zwei völlig unterschiedlichen Ergebnissen, zwei unterschiedlichen Gleichgewichten, führen (siehe Grafik). Beispiel: Regierungswahl. Wenn in den USA ein Patt zwischen Republikanern und Demokraten droht, dann sind Staatsanleihen als sichere Wertpapiere gefragt. Anleger fürchten, dass die Wirtschaft künftig lahmt und daher die US-Notenbank die Politik weiter locker halten wird. Die Zinsen fallen.

Doch das ist in Italien nicht passiert. Dort sind die Zinsen wegen des drohenden politischen Patts gestiegen. Wie es Andrew Bosomworth, der Deutschland-Chef von Pimco, auf den Punkt bringt: "Die vergangenen 24 Stunden haben gezeigt, dass Italien als Kreditrisiko zu betrachten ist. Es gibt gute Gründe, warum lang laufende italienische Staatsanleihen mit 4,8 Prozent verzinst sind und deutsche Papiere mit 1,5 Prozent." In Deutschland sind die Anleihen vor allem ein Zinsrisiko. Die künftige Ausrichtung der Geldpolitik ist für diese Papiere die wichtigste Determinante. Fallende Wachstumserwartungen führen dort zu fallenden Zinsen. Italien aber ist ein Kreditrisiko. Fallende Wachstumserwartungen erschweren die Rückzahlung der Anleihen und führen zu steigenden Zinsen.

Ökonomen wie Paul de Grauwe würden argumentieren, dass es die Aufgabe der EZB ist, dafür zu sorgen, dass die Staatsanleihen in der Eurozone möglichst homogen als Zinsrisiken wahrgenommen werden. Er argumentiert in einem aktuellen Papier, dass die überschießende Entwicklung erst die Sparpakete und damit die Rezession in Südeuropa ausgelöst haben und damit die Sanierung erst recht erschwerten.

Addendum

Drei wichtige Punkte gibt es zudem zu bedenken, um die Lage in Italien einzuordnen und zwischen echten Gefahren und Panikmache zu unterscheiden:

Erstens: Italien hat eine Reihe von Reformen durchgeführt, die zum Teil bereits Früchte tragen. Im Vergleich zu Krisenstaaten mit einem Hilfsprogramm (Italien, Portugal, Griechenland) besteht kein Finanzierungsengpass. Italien ist für 2013 zu einem Fünftel ausfinanziert und verfügt über einen liquiden Markt für kurzfristige Schuldverschreibungen. Das ändert nichts daran, dass sich das Land im Falle eines breiten Käuferstreiks mit deutlich steigenden Zinsen konfrontiert sieht.

Das sollte ja gerade die Europäische Zentralbank verhindern. Und damit kommen wir zum zweiten, wohl wichtigsten, Punkt (dazu gibt es noch einen späteren Artikel). Das politische Patt macht die Arbeit der EZB schwerer, warnt Pimco-Experte Bosomworth. Denn die Hilfe der EZB aus ihrem viel bejubelten Rettungsprogramm OMT ist davon abhängig, dass sich ein Land den strengen Sparauflagen eines EU-Programms unterwirft und um Hilfe aus dem Rettungsfonds ESM ansucht. Doch dafür braucht es eine handlungsfähige Regierung.

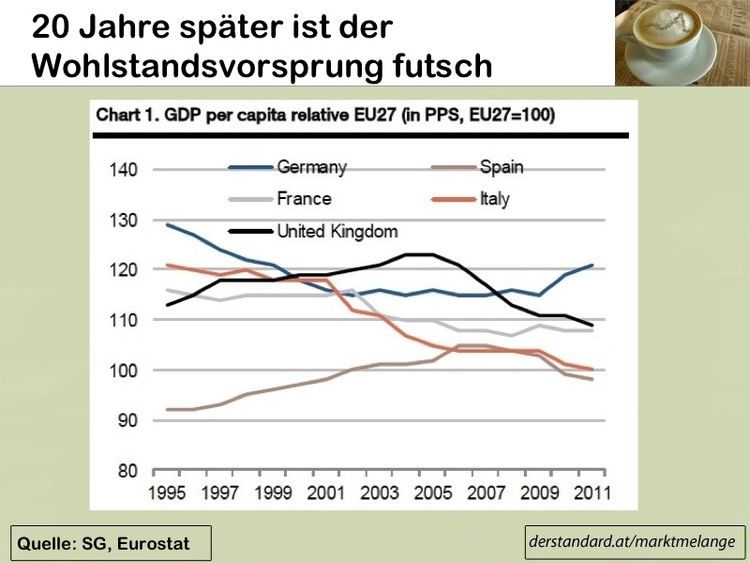

Drittens ist nicht zu erwarten, dass eine Neuwahl, wie bereits einen Tag nach der Wahl so häufig gefordert wird, ein "besseres" Ergebnis liefern wird. Denn die Italiener haben durchaus Recht, wenn sie die Wahl kritisch sehen und etablierte Parteien am liebsten in die Wüste schicken wollen. In den vergangenen zwei Jahrzehnten hat Italien relativ zu anderen EU-27-Nationen massiv an Wohlstand eingebüßt (siehe Grafik). Dafür ist gerade auch der Aufschub von Reformen verantwortlich.

Sie können die Marktmelange auch über Twitter oder Facebook verfolgen. Den RSS-Feed gibt es hier.