Die Finanzmärkte sind euphorisch ins Jahr gestartet. Der S&P 500 Aktienindex in den USA ist auf den höchsten Stand seit fünf Jahren geklettert und in Reichweite seines Allzeithochs. Der Angstindex, der angibt, mit welchen Schwankungen Investoren in den kommenden Wochen rechnen, ist in Europa (VStoxx und VDax) und den USA (VIX) auf den niedrigsten Stand seit Ausbruch der Finanzkrise gefallen.

Das sind gute und schlechte Signale zugleich. Gut, weil sie zeigen, dass die Vertrauenskrise, als 2012 noch Anleger mit einem Auseinanderbrechen des Euros gerechnet haben, wohl überstanden ist. Schlecht, weil so viel Euphorie an den Aktienmärkten meist kein gutes Omen ist. Die Psychologie der Börse schwankt zwischen Gier und Angst, und beide sind schlechte Anlageberater. Rund um die Fiskalklippe in den USA etwa fürchteten sich Investoren kurzfristig, nach dem Kompromiss aber ist der Volatilitätsindex wie ein nasser Sack gefallen.

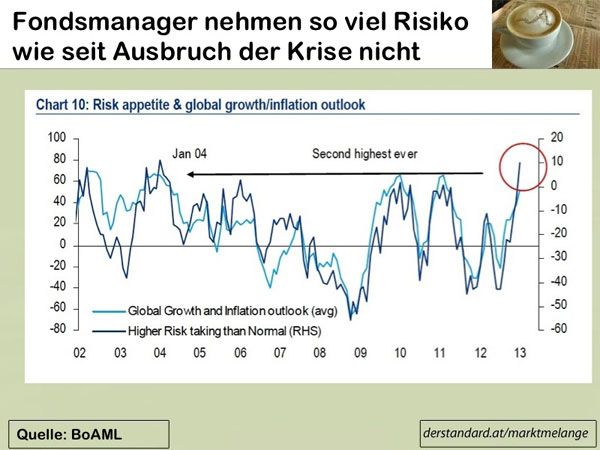

Nervosität ist derzeit out. Auch professionelle Investoren nehmen so viel Risiko wie seit Jahren nicht mehr. Das zeigen etwa Daten von Bank of America Merrill Lynch (siehe Grafik). Demnach geben so viele Fondsmanager wie seit Januar 2004 nicht mehr an, dass sie mehr Risiko als gewöhnlich nehmen. Gleichzeitig zeigen eine Reihe von Umfragen und Daten, dass viele Anleger angesichts niedriger Zinsen ihr Geld in Aktien stecken (Handelsblatt).

In den ersten Jänner-Wochen ist so viel Geld in Aktienfonds in den USA veranlagt worden wie seit Beginn der Krise nicht mehr. Ähnliches gilt für Schwellenländer-Aktienfonds. Die Aktienstrategen von HSBC sprechen bereits von der "Rückkehr der Privatanleger".

Dabei ist der Optimismus oft auch aus der Not geboren. Mit sicheren Anleihen verdienen viele Investoren kaum mehr als die Inflationsrate. In den meisten Fällen bleibt real ein Verlust, es sei denn, man steckt sein Geld in Anleihen mit Kreditrisiko (Unternehmenspapiere, Staatsanleihen in Südeuropa) oder nimmt zusätzlich Währungsrisiken (Schwellenländer-Anleihen). Aktien hingegen versprechen auf dem Papier immer noch Dividenden, die oft höher sind als die Inflationsrate.

Doch Unternehmensbeteiligungen sind auch deutlich riskanter. Wenn etwa das Schuldenproblem in den USA rund um die Verhandlungen zur fiskalischen Klippe noch einmal in die Medien kommt, könnte das die Euphorie an den Märkten rasch wieder eintrüben. Auch negative Überraschungen in Europa sind nach wie vor nicht ausgeschlossen. Dennoch sind etwa die Aktien in den USA im historischen Schnitt recht teuer bewertet (Economist).

Die Daten von Professor Robert Shiller etwa zeigen, dass das zyklisch adjustierte Kurs-Gewinn-Verhältnis derzeit bei 22 steht, und US-Aktien damit eigentlich sehr teuer sind. Lediglich in Europa sind die Bewertungen noch deutlich attraktiver. Anleger müssen sich damit eines im Klaren sein. Es ist heute deutlich schwieriger Aktien mit einem "Abschlag" zu finden. Das zeigen auch Daten von Morningstar. Demnach handelt der Gesamtmarkt bereits zum "fairen Wert", sollte also keine Aufwertung wegen einer allzu günstigen Bewertung erfahren. Für Investoren heißt das: die Renditen der vergangenen Wochen lassen sich immer schwieriger wiederholen, ohne dass die Aktien überbewertet sind. Zwar sind auch Anleihen eine sehr teure Angelegenheit, aber das alleine macht Aktien noch nicht attraktiv.

Sie können die Marktmelange auch über Twitter oder Facebook verfolgen. Den RSS-Feed gibt es hier.