Fondsmanager Toby Nangle

Es ist schnell gegangen. Seit 2008 reden wir von Bankenpleiten, Staatsbankrotten und die Kapitalmärkte sind volatil wie noch nie. So scheint es jedenfalls. Anlageberater würden die jüngsten vier Jahre der Finanzgeschichte gerne als abnormal abtun. Denn "normalerweise" würde das alles nicht passieren, die enormen Verluste bei Aktien, der Wertverfall von einzelnen Staatsanleihen. Zur Untermauerung dieser These zitieren sie etwa aus dem Buch "Stocks for the Long Run". Aktien, so ihr Argument, sind immer eine gute Sache, wenn man sie nur lang genug hält. Das hat seit 1800 funktioniert und wird auch weiter klappen.

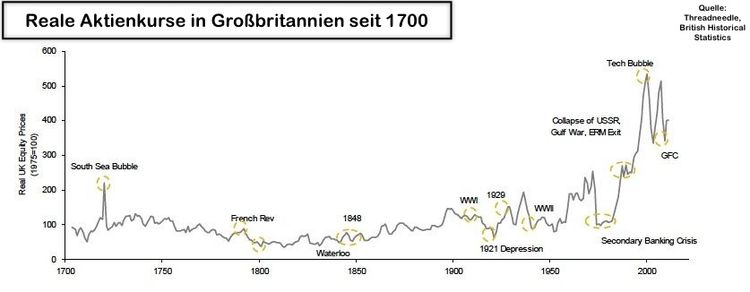

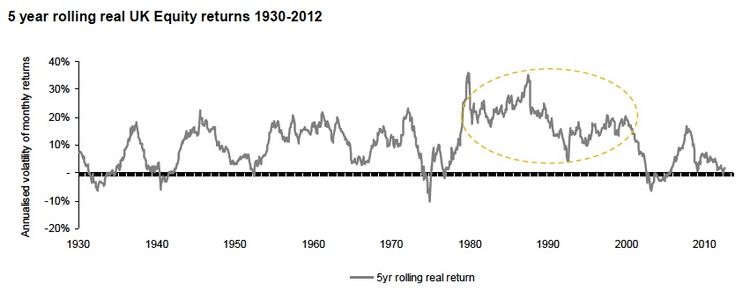

"Doch das ist viel zu kurz gedacht", hält Toby Nangle dagegen. Der Brite leitet das Multi-Asset-Team von Threadneedle, dem Londoner Investmenthaus. Der studierte Historiker nimmt einen längeren Horizont. "Wenn wir nur die letzten 30 Jahre betrachten, bekommen wir gerade mal einen Einblick in einen Bruchteil der Investmentgeschichte." Und dieses Bild ist verzerrt, sagt Nangle im derstandard.at-Interview. Denn Aktien hätten in der Zeit der "Great Moderation", als die Inflation niedrig und das Wachstum hoch war, etwas gemacht, was sie davor nie gemacht haben. Sie waren stetig und kräftig gewachsen (siehe Chart). "Die Volatilität, die wir nun seit zehn Jahren sehen, ist völlig normal. Die seltsame Phase waren die 1980er und 1990er Jahre."

Dabei leidet die gesamte Investmentbranche an einem massiven Datenproblem. "Viele Indizes, aber auch volkswirtschaftliche Daten, werden noch gar nicht so lange in Zeitreihen festgehalten", so Nangle. Daher würden viele Anleger nur einen kleinen Ausschnitt der Geschichte sehen. Dazu kommt, dass sich etwa die Daten aus dem Buch "Stocks for the Long Run" nahezu ausschließlich auf die USA konzentrieren. Nangle selbst hat in Zusammenarbeit mit der britischen Zentralbank für Großbritannien Daten seit 1700 gesammelt. Forscher der London Business School arbeiten mit Credit Suisse alljährlich an der Sammlung zum Investment Yearbook.

Die große Beschleunigung

Ein Problem aber bleibt. Die meisten Anleger schauen maximal bis 1980 zurück. Und sie werden von der "Great Moderation" in Sicherheit gewogen. Das Versprechen der Notenbanken, im Krisenfall Gewehr bei Fuß zu stehen, hat die Risikopapiere massiv im Wert steigern lassen. Aktienquoten in Portfolios sind sukzessive angewachsen und die Börsen erlebten einen Boom. Der reale Börsenwert (bereinigt um die Inflationsrate, ohne die Dividenden wieder zu investieren) schnellte plötzlich empor (siehe Grafik). "Das waren einfach großartige Aktienjahre", sagt Nangle.

Nangle glaubt aber nicht an die Fortsetzung der ruhigen und schönen Aktienjahre. Zu sehr waren sie davon getrieben, dass etwa die US-Haushalte sich immer weiter verschulden und auch Unternehmen ihre Bilanzen aufblähten.

Das hat auch Konsequenzen für den Aktieninvestor. Wer sich heute in der professionellen Anlegerschaft, etwa bei Fondsmanagern, umhört, bekommt zu hören: "Buy and Hold ist tot". Die Prämisse, dass Aktien - wenn man sie nur lange genug hält - quasi ohne Risiko ansehnliche Erträge abwerfen, ist gestorben. Stattdessen werden Aktien heute zusehends taktisch gehalten. Wie auch schon an anderer Stelle erwähnt, haben Anleger weltweit hunderte Milliarden Dollars und Euros aus Aktienfonds abgezogen. Stattdessen haben sie viel Geld in Mischfonds gesteckt, die einem Fondsmanager das Ruder - und die Wahl zwischen Aktien und anderen Anlageklassen - in die Hand geben. (Lukas Sustala, derStandard.at, 19.10.2012)