Anlagen in Schwellenländern werden oft mit der einfachen Prämisse beworben: Hohes Wachstum bringt hohe Rendite. Tatsächlich ist auf Sicht der nächsten Jahre klar, dass die Wirtschaft in den Schwellenländern deutlich besser laufen wird als in den Industrienationen. Laut Schätzungen des Internationalen Währungsfonds werden die Emerging Markets dieses und nächstes Jahr dreimal so schnell wachsen wie die entwickelten Märkte, in fünf Jahren soll das Wachstum immerhin noch mehr als doppelt hoch sein.

Jobmotor ungleich Anlegerfreude

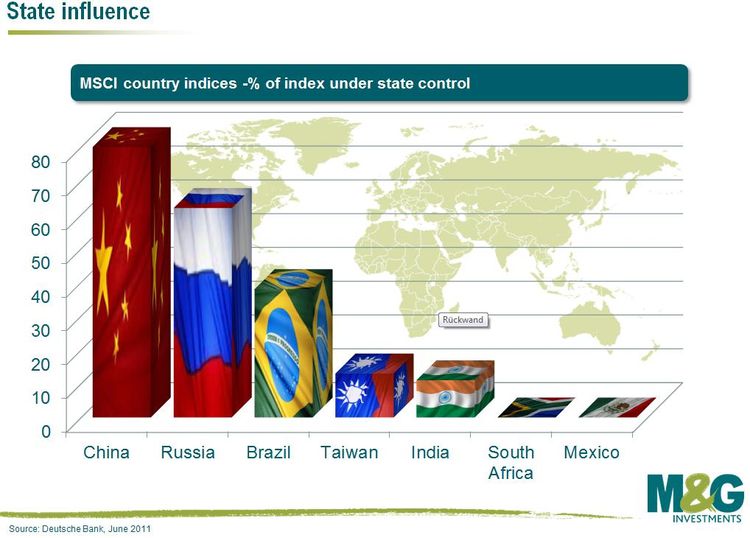

Doch von dem hohen Wachstum haben Anleger oft nichts. Der Grund: der Staat mische sich zu sehr in die Unternehmen ein: "Der Staatskapitalismus kann wunderbare Dinge für das Wachstum und die Beschäftigung in diesen Ökonomien bringen, aber meistens eben nicht für Anleger", warnt Michael Godfrey, Fondsmanager des knapp 800 Millionen Euro großen M&G Global Emerging Markets Fund. Denn der hohe Staatseinfluss mache die Unternehmen weniger effizient.

Besonders gravierend sei die Intervention dabei in den strategisch wichtigen Sektoren wie Banken oder Energieversorgern. "In einigen Ländern haben wir kaum Positionen in diesen Bereichen. In China etwa machen wir um den Finanzsektor einen Bogen," so Godfrey. Die Regierung habe die Banken nach der Krise dazu gezwungen, mit einer großzügigen Kreditvergabe die Konjunktur anzukurbeln. Genauso werden Energiekonzerne regelmäßig in ihrer Preissetzung beeinflusst, was bei Anlegern zu deutlichen Verlusten führen kann. Eine Studie der Universität Hong Kong (hier als .pdf verfügbar) kommt zu dem eindeutigen Ergebnis, dass auch börsennotierte Unternehmen von der chinesischen Regierung für Überinvestitionen vor den staatlichen Karren gespannt wurden, um das Wachstum hoch zu halten – zu Kosten der Anleger.

Hong Kong besser als China

China stellt dabei einen besonderen Fall dar. Der Staat hat nämlich einen eine Reihe von staatlichen Konzerne und Banken an die Börse gebracht, bleibt aber Mehrheitsaktionär. Der M&G-Fonds investiert daher nur via Hong Kong in China. "Hong Kong ist deutlich besser reguliert und bietet mehr Rechtssicherheit", weiß der M&G-Manager.

Insgesamt sollten Investoren darauf achten, dass die Unternehmen, in die sie investieren, ihr Kapital effizient einsetzen. "Wenn Kapital nicht mehr effizient eingesetzt wird, kann das langfristige Probleme nach sich ziehen. Wettbewerbsgetriebene Unternehmen sind daher besser für Investoren," sagt Godfrey. Dabei findet der Fondsmanager auch in China spannende Unternehmen. "Das wichtigste in diesen Ländern ist die vernünftige Bewertung und eine starke, etablierte Unternehmenskultur."

Die aktuelle Krise in Europa würde auch in den Schwellenländern einige Möglichkeiten auftun. "Sektoren wie Immobilien, Finanzen oder Industrieunternehmen werden von Anlegern ignoriert", glaubt Godfrey. Hingegen seien Investoren geradezu "besessen von hohen Dividendenrenditen". Das habe zu deutlich überzogenen Bewertungen geführt. So tue sich das M&G-Team derzeit schwer, vernünftig bewertete Unternehmen mit hohen Dividenden zu finden.

Gerade deswegen sei der Fokus auf eine starke Unternehmenskultur wichtig. Denn in Schwellenländern müssen Anleger höhere Risikoprämien einrechnen, auch für das Management-Risiko. "Es ist nun mal ein riskanter Teil dieser Welt. Aber die Risikoprämien werden mit der Zeit zurückkommen." Ähnlich wie etwa die Inflationsprämien bei den Anleihen von Schwellenländern könnten Anleger von der Risikoprämie bei Aktien profitieren. (Lukas Sustala, derStandard.at, 3.8.2012)