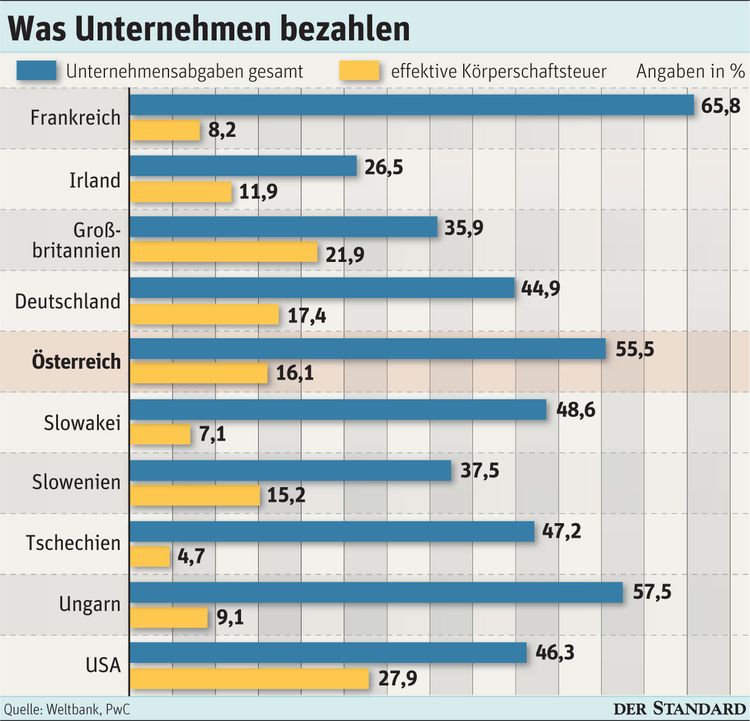

Wien - Unternehmensteuersätze unterscheiden sich in der EU stark. Seit Beginn der Wirtschaftskrise wird zum Beispiel Irland für seine niedrige Körperschaftsteuer (KöSt) von 12,5 Prozent stark kritisiert. In Österreich müssen Unternehmen 25 Prozent abführen, Frankreich besteuert Unternehmensgewinne mit 33,3 Prozent.

Essenzieller sind die tatsächlichen Steuern, nicht die formellen Tarife. Die effektiven Steuersätze hängen von der Basis ab. Die Unterschiede bei der Bemessungsgrundlage führen dazu, dass beispielsweise irische Konzerne mehr KöSt zahlen als französische. Wesentlicher Grund für diese Unterschiede sind abweichende Abschreibungsmöglichkeiten und diverse Eigenheiten oder Ausnahmen in der Steuerberechnung. Die Undurchsichtigkeit dieses Systems und die Probleme, die sich dadurch ergeben, sind der Europäischen Kommission schon lange ein Dorn im Auge.

Der Vorschlag der Kommission: Die Bemessungsgrundlage für die KöSt in den EU-Staaten harmonisieren, die Gestaltung der Steuersätze aber weiterhin jedem Land freistellen. Das würde die Besteuerung nicht nur transparenter machen, sondern könnte auch für Unternehmen, die in mehreren EU-Staaten tätig sind, Vorteile bringen. Sie sollen ihre Gewinne für alle Tochterunternehmen einzeln berechnen, dann allerdings ihre gesamten EU-Einkünfte zusammenfassen. So können zum Beispiel Verluste einer ausländischen Tochter mit den Gewinnen aus einer anderen Teilgesellschaft ausgeglichen werden.

Österreich würde damit an Attraktivität verlieren: Hier ist die Anrechnung der Auslandsverluste jetzt schon im Rahmen der Gruppenbesteuerung erlaubt, weshalb viele Holdings in das Land kamen. Mit der einheitlichen Bemessungsgrundlage wäre das nicht mehr notwendig, da alle EU-Staaten diese Begünstigung gewähren würden, meint Arbeiterkammerexperte Otto Farny. Zudem würden derzeit großzügige Abschreibemöglichkeiten in Österreich reduziert, Experten rechnen mit einer um zehn Prozent steigenden Bemessungsgrundlage.

Steueraufteilung

Offen ist u. a. noch, wie die Einnahmen nach dem EU-Modell verteilt werden. Im Gespräch ist eine Formel, die Faktoren wie Umsatz und Mitarbeiterzahl in jedem Land berücksichtigt. Nach diesem Schlüssel würde der Fiskus Abgaben eines Konzerns, der in Österreich versteuert, an die Länder weiterleiten, in denen das Unternehmen ebenfalls tätig ist. Vor allem Arbeitgeberverbände loben den Entwurf. Die Zustimmung der Mitgliedstaaten ist derzeit verhalten. Geeinigt hat man sich bisher nur darauf, weiter an dem Vorschlag zu basteln.

Die EU-Kommission geht davon aus, dass sich durch eine solche Harmonisierung die Wettbewerbsfähigkeit der EU verbessern ließe. Die Manipulation der Steuerlast von Unternehmen würde erschwert. Es ließe sich nicht mehr über interne Verrechnungspreise der Gewinn in ein Niedrigsteuerland verschieben. Über die Formelaufteilung könnten sich allerdings neue Wege ergeben, Steuerzahlungen zu vermeiden.

Weniger Verwaltungskosten

Die Befürworter der Harmonisierung hoffen durch die Vereinfachung des Steuersystems auf sinkende Verwaltungskosten und auf den dadurch gestiegenen Anreiz, grenzüberschreitend zu investieren. Im Vorschlag der Kommission soll die neue Berechnung allerdings nur optional sein. Die Vereinfachung von 27 verschiedenen Regelungen zu einer einzigen ist dadurch nicht gegeben, im Gegenteil, es kommt eine weitere Regelung dazu.

Auch wenn sich Deutschland - mit Vorbehalten - grundsätzlich für den Vorschlag ausspricht und Frankreichs Präsident Nicolas Sarkozy der Idee nicht abgeneigt ist, ist ihre Realisierung derzeit noch Zukunftsmusik. In der EU bräuchte es dafür nämlich einen einstimmigen Beschluss der Mitgliedstaaten. (Laura Petschnig, Andreas Schnauder, DER STANDARD, Printausgabe, 21.6.2011)