Die Briten haben es derzeit nicht leicht. Großbritannien leidet noch stark unter den Folgen der Krise, zuletzt ist die Inflation auf besorgniserregende 4,5 Prozent angestiegen. Das Wachstum hingegen ist in UK so niedrig wie in kaum einem anderen europäischen Land, im vergangenen halben Jahr ist die Volkswirtschaft stagniert. Analysten und Ökonomen warnen bereits vor der Gefahr einer Stagflation (WiWo), der Kombination aus Stagnation und Inflation, die für die Zentralbank eine Herkulesaufgabe ist.

Doch was die Briten erleben, ist weltweit zu einem Thema geworden. Die OECD-Länder sind im vierten Quartal 2010 so langsam gewachsen wie seit dem Ende der Rezession Anfang 2009 nicht mehr. Zeitgleich ist die Inflation in den Industrienationen bei 2,7 Prozent, der höchste Stand seit dem Ende der Krise. Nur einige wenige Nationen wachsen flott (etwa Deutschland), während die USA (Arbeitslosigkeit), Japan (Erdbeben) und UK (Sparprogramm) mit mageren Zahlen dahin dümpeln (daher fragt die Welt, ob der globale Aufschwung schon zu Ende ist).

Der Index der Konjunkturüberraschungen hat zudem in den USA deutlich ins Minus gedreht (Bloomberg). Noch zu Jahresbeginn erhofften sich viele Analysten Impulse aus der größten Volkswirtschaft. Doch jüngste Zahlen zu Produktion und Industrievertrauen enttäuschten. Wirkliche Impulse aus der Realwirtschaft anderswo gab es zuletzt auch nicht. Das japanische BIP ist erdbeben-bedingt deutlich zurückgekommen, damit auch die Produktion von Autoteilen in den USA. Dazu hängt - nicht zu vergessen - die potentielle Umschuldung Griechenlands als Damoklesschwert über den Märkten. Deutschland (und damit auch Österreich und die Niederlande) wachsen zwar überdurchschnittlich in Europa, doch dafür haben sich neue Konjunkturängste in China gebildet, da die bisherigen Schritte zum Eindämmen der Inflation wenig gefruchtet haben.

Aktien und Anleihen mit gespaltener Zunge

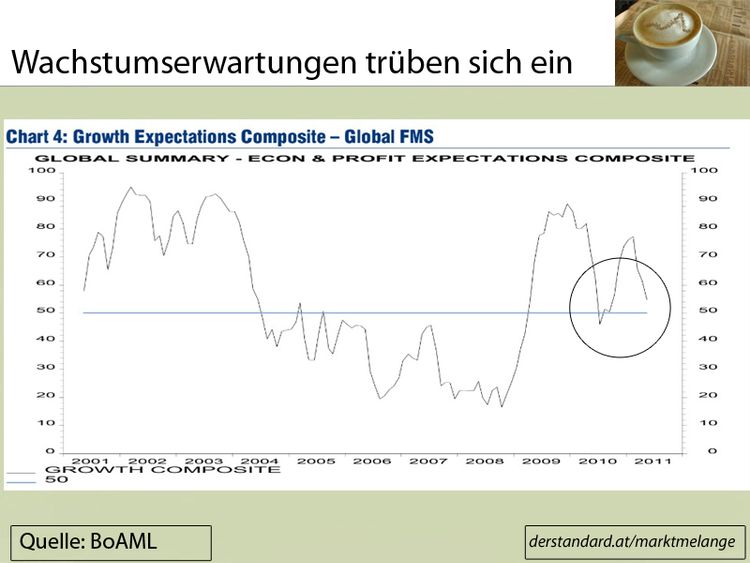

Die Wachstumserwartungen von Investoren sind in den vergangenen Wochen daher kräftig zurückgekommen (siehe Grafik). Die Daten stammen von der Bank of America Umfrage unter Portfolio- und Assetmanagern. Sie erwarten deutlich weniger Wachstum. Tatsächlich ist der Index so niedrig wie seit dem Start von Quantitative Easing 2, dem geldpolitischen Stimulusprogramm der Fed, nicht mehr. Damals warnten Ökonomen vor einem "Double-Dip", einem zweiten Rückfall in die Rezession. Auch heute rechnen die professionellen Anleger mit einer Wachstumsverlangsamung, was sich etwa daran zeigt, dass sie erst deutlich später mit einer US-Zinserhöhung rechnen als noch einen Monat zuvor (TwitPic).

Die Bewegungen am Aktien- und am Anleihenmarkt nach diesem negativen Nachrichtenverlauf passen aber nicht zusammen. Denn an den Zinsmärkten rechnet man mit einem Abschwung, dort sind die Zinsen um gefallen, bei zehnjährigen US-Staatsanleihen immerhin um 40 Basispunkte. Die Aktienmärkte hingegen haben sich robust gehalten, als ob die Konjunktur weiter brummt (Yahoo). Naiv betrachtet würde eine Korrektur um die 15 Prozent daher Sinn machen.

Eine der beiden Assetklassen hat jedenfalls derzeit ein falsches Basisszenario eingepreist. Blickt man auf die Rohstoffmärkte dürfte es wohl eher der Aktienmarkt sein. Rohstoffmärkte sind in den vergangenen Wochen stark zurückgekommen (Brent Öl von 128 auf 110 Dollar je Fass), was kurzfristig für ein niedrigeres Wachstumsszenario spricht.

Sie können die Marktmelange auch über Twitter oder Facebook verfolgen. Den RSS-Feed gibt es hier.