Investoren meiden wieder alles, was ein wenig nach Risiko riecht. Schwache Makrodaten und die Nervosität vor den vielen Reden von Notenbankern (wobei die meisten zu Unrecht einzig Ben Bernanke zuhören werden) beim Jahrestreffen der US-Zentralbank haben den amerikanischen Dow zumindest zeitweise durch die "psychologisch wichtige Marke" von 10.000 Punkten fallen lassen.

Doch Psychologie kann nur begrenzt erklären, was an den Aktienmärkten passiert. James Montier, seines Zeichens Mitglied des Asset Allocation Teams beim US-Vermögensverwalter GMO und Buchautor von einigen verhaltensökonomischen Büchern (1,2,3), hat diese Woche in einer Analyse einen ungetrübten Blick auf den Aktienmarkt geworfen. Nicht die von "Gier" und "Angst" getriebenen Schwankungen an den Märkten interessieren ihn und seinen Arbeitgeber GMO, sondern die langfristigen Renditen. Und Montier erinnert Anleger wieder einmal, worauf es beim Kauf einer Aktie ankommt: auf Dividenden.

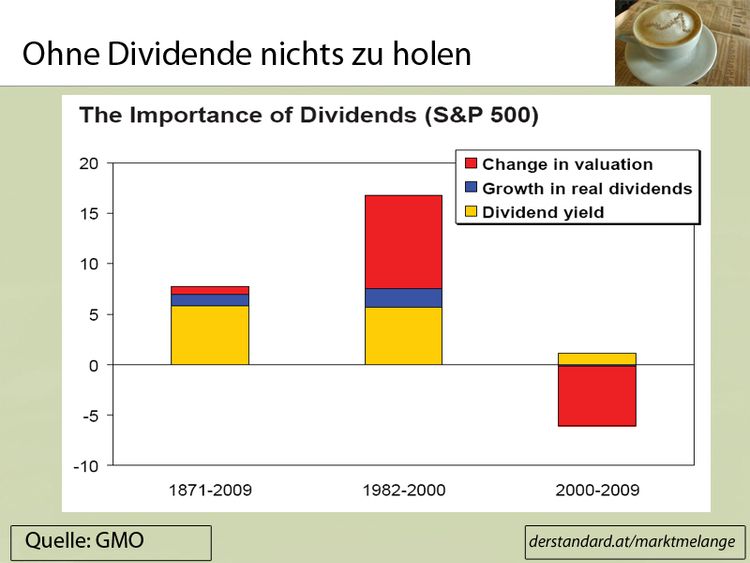

Aktien machen für Montier nicht als schnelles "Hop on, hop off"-Wertpapier Sinn, sondern als langfristiges Papier mit einem stabilen Zahlungsstrom, den ausgeschütteten Gewinnen. Nicht Trading und Timing schaffen den Wert, sondern die Unternehmen. Zwischen 80 und 90 Prozent der langfristigen Erträge aus Aktien stammen von den fundamentalen Daten, den Dividenden (siehe Grafik). Die Ausweitung der Kurs-Gewinn-Verhältnisse (ein Zeichen dafür, wie teuer eine Aktie ist) ist langfristig hingegen irrelevant. Doch viele Anleger wollen mit einer Aktie auch einen Teil der "Action" am Kapitalmarkt haben, und hoffen auf schnell steigende Kurse. So sind zwischen 1982 und 2000 ein Gros der Aktiengewinne auf teurere Bewertungen zurückzuführen gewesen. Investoren können damit die Preise für Titel ohne korrespondierende Gewinne nach oben treiben, doch von diesen Kursgewinnen bleibt oft nichts übrig, wofür die jüngsten Aktienverluste gesorgt haben.*

Auch der Ökonometriker James Hamilton hat in seinem Blog jüngst auf die recht einleuchtenden und einfachen Fakten zu Gewinnen und Aktien hingewiesen: Sind Aktien gemessen am Kurs-Gewinn-Verhältnis teuer, dann sind die langfristigen Renditen mit den riskanten Wertpapieren niedrig, und umgekehrt. Basta. Punkt.

Woher nehmen?

Was heißt das nun für die heutige Marktlage? Noch übertreffen die Unternehmensgewinne die Erwartungen von Analysten (die weiterhin hoch sind). Laut Bespoke ist das Gewinnwachstum von US-Unternehmen im zweiten Quartal deutlich stärker gewesen als antizipiert. Doch viele Marktbeobachter (darunter Crossing Wall Street) warnen, dass zu viel Fokus auf die Quantität der Gewinne gelegt wird, nicht auf die Qualität. Sehr grob gesprochen gibt es zwei Wege, Gewinne zu erzielen. Erstens können Unternehmen effizienter werden. Sie produzieren denselben Output mit weniger Input, also weniger Rohmaterialien, Energie oder, besonders in der Krise üblich, weniger Personal. Das hat einen erheblichen Teil der 2009er-Ergebnisse gebracht, und "Cost Cutting" ist heute noch ein wesentlicher Treiber. Doch der schwache Arbeitsmarkt in den USA wird den Umsatz der Unternehmen drücken. Und ewig können sich die Unternehmen nicht verschlanken, um ihre Gewinnmargen zu erhöhen. Daher steht das zweite Gewinnpotenzial, eine Expansion des Geschäfts mit stabilen Margen, derzeit unter keinem guten Stern.