Die aktuelle Wirtschaftskrise hat viele Wurzeln. Dazu gehören unumstritten die großen internationalen Ungleichgewichte zwischen Staaten, und die enormen Kapitalflüsse, die dadurch nötig sind. Defizitländer wie die USA und Großbritannien haben hohe Außenhandelsdefizite gefahren, und erlebten einen konsuminduzierten Boom. In Überschuss-Ländern wie Deutschland und China wurden hingegen mehr Waren und Dienstleistungen exportiert, und allen voran die Exportindustrie erlebte den Aufschwung. Die überschüssigen Dollars wurden dann hauptsächlich in Staatsanleihen und Anleihen der beiden Hypothekengiganten Fannie Mae und Freddie Mac investiert, und haben ihrerseits die Zinsen für diese Kredite niedrig gehalten.

Der weltweite Tenor nach dem Ausbruch der Krise verlangte daher schrill nach einem "Rebalancing". Die Trends der globalen Ungleichgewichte müssten sich umkehren, und das werde mitunter schnell und schmerzhaft passieren. Das ist in der Krise auch zum Teil geschehen. Tatsächlich haben sich etwa die USA über positive Beiträge des Nettoexports zum Wachstum freuen dürfen, während in China etwa der private Konsum angekurbelt wurde.

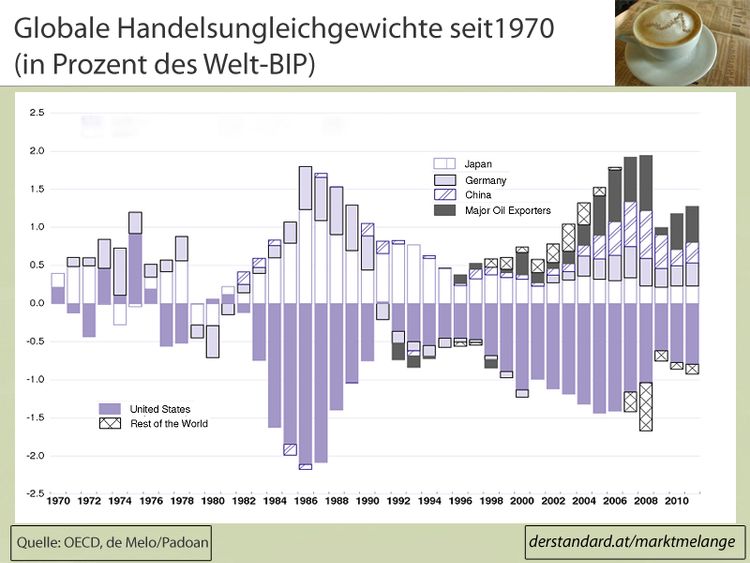

Doch damit ist offenbar wieder Schluss. Die Leistungsbilanz der USA (bestehend aus Handel, Übertragungen und einzelnen internationalen Einkommens- und Vermögensströmen) verschlechtert sich wieder, das US-Leistungsdefizit gegenüber der Welt steigt. In den vergangenen Monaten ist etwa die Handelsbilanz der USA mit China wieder tiefer ins Minus gedreht (siehe Grafik). Obwohl der US-Konsument noch einen Berg Schulden abtragen muss und US-Unternehmen kaum große Investitionsprojekte auf den Weg geben, haben die Importe massiv angezogen.

Der Außenhandel und der Staat

Ein Grund dafür könnten die großen US-Budgetpakete sein. Eine aktuelle Untersuchung von OECD-Chefökonom Pier Carlo Padoan (bei VoxEU.org), kommt nämlich zu dem Ergebnis, dass eine nachhaltige Umkehr der Leistungsbilanz (von Defizit zu Überschuss) auch von einer Budgetkonsolidierung begleitet wird. Drei globale Episoden hat es seit 1970 gegeben (siehe Grafik). Doch von einer Budgetkonsolidierung in den USA ist diesmal aufgrund der stark gefallenen privaten Nachfrage wenig zu sehen. Im Gegenteil, die US-Wirtschaft wurde massiv von staatlicher Nachfrage gestützt, die Defizitprognose erst wieder nach oben geschraubt (Bloomberg).

Implikationen einer Welt in Schieflage

Charles Gave vom unabhängigen Analysehaus Gavekal findet die Bewegungen der US-Leistungsbilanz der vergangenen Monate überraschend, da die Nachfrage nach importierten Gütern trotz der angehenden Entschuldung von Konsumenten stabil sei, aber dennoch positiv. Denn sollte sie anhalten, wäre das ein sehr positives Signal für riskante Wertpapiere, so Gave. Es sei normal, dass die USA als Staat mit der Reservewährung ein Leistungsbilanzdefizit fahren. Ihr Defizit stellt Dollars für die übrigen Staaten zur Verfügung. Darauf deuten auch die jüngsten Signale aus dem US-Anleihenmarkt. Dort sind die Zinsen wieder deutlich gefallen, ein Signal, dass China wieder US-Anleihen mit seinen neu erwirtschafteten Dollars nachfragen könnte. Schließlich hat China wenig Alternativen dazu. Eine rasche Rückführung der Leistungsbilanz würde hingegen für Gave einer globalen Liquiditätsverknappung gleichkommen und wäre riskant:

"A tightening of global liquidity is seldom conducive to great stock market performance. As a result, during the periods in which US CA (US Leistungsbilanz, Anm.) improves, bonds tend to outperform shares.“ Daraus lassen sich zwei Schlüsse ziehen: Erstens könnten Aktienmärkte (insbesondere jene der Liquiditätsempfänger, etwa der Schwellenländer) stark abschneiden, wenn sich die Leistungsbilanz der USA nachhaltig verschlechtert. Zweitens darf die kommende Konsolidierung der US-Finanzen nicht zu groß ausfallen, obwohl sie es angesichts des Defizits müsste. Denn eine stark sinkende Importnachfrage in den USA würde die Welt mit weniger Dollars versorgen – die der Rest der Welt dann nicht mehr in US-Staatsanleihen investieren könnte, um die Zinsen niedrig und das Defizit finanzierbar zu machen.