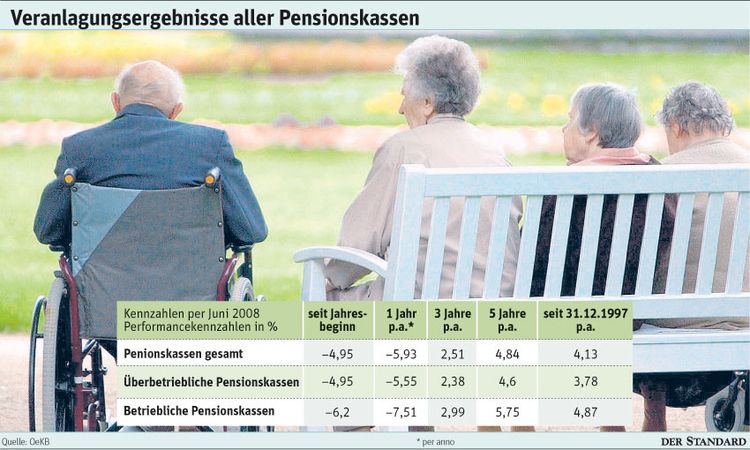

Wien - Minus 4,95 Prozent lautet das traurige Veranlagungsergebnis der 19 österreichischen Pensionskassen im ersten Halbjahr. Nach einer mageren Performance 2007 von zwei Prozent sieht die Arbeiterkammer (AK) daher auf den Großteil der rund 50.000 Bezieher von Zusatzpensionen weitere Kürzungen ihrer Renten zukommen. Und sie errechnet ein erschreckendes Szenario für die rund 500.000 Anwartschaftsberechtigten der Pensionskassen.

"Aktuelle Prognosen zeigen, dass Arbeitnehmer, die im Jahr 2025 in Pension gehen, nur mehr 40 Prozent der ursprünglich in Aussicht gestellten Pension herausbekommen werden", erklärt AK-Direktor Werner Muhm.

Muhm kritisiert sowohl die "grottenschlechte" Performance der Kassen, die in den letzten Jahren sogar unter Sparbuchverzinsungen gelegen sei, und den in der Vergangenheit zu hoch angesetzten Rechnungszins. Er habe bei Abschluss der Verträge in den Neunzigern gemeinsam mit der zu niedrig angesetzten Lebenserwartung zu unrealistischen Pensionsberechnungen geführt.

Erklärungsbedürftig ist laut Muhm auch, weshalb die 13 betrieblichen Pensionskassen meist besser abschneiden als die sechs überbetrieblichen und "bankeigene Kassen generell schlechtere Ergebnisse haben". Der Verdacht: Dort würde vor allem in eigene Produkte veranlagt.

Rechnungszins senken

"Das System als Ganzes ist zu hinterfragen", meint Muhm und fordert eine Novelle des Pensionskassengesetzes. Nach Vorstellungen der AK sollen ein bestimmter Veranlagungsertrag (vergleichbar der Mindestverzinsung bei Lebensversicherungen) garantiert und die Höhe der Management Fees veröffentlicht werden. Zudem müsse ein Wechsel innerhalb des Pensionskassensystems möglich sein, so Muhm. Die Dotierung der Schwankungsrückstellung solle für Pensionisten, die bereits Kürzungen hinnehmen mussten, nur mehr auf eigenen Wunsch erfolgen.

Auch das Beratungsunternehmen Mercer sieht in seiner jüngsten Pensionskassenstudie Verbesserungsbedarf beim Risikomanagement und der Managerselektion der Pensionskassen.

"Ebenso wichtig ist aber auch, dass die bestehenden Veranlagungs- und Risikogemeinschaften so bereinigt werden, dass sie nicht mehr eine große Bandbreite von Rechnungszinsen abdecken", sagte Mercer-Expertin Michaela Plank dem STANDARD. Derzeit gebe es noch viele VRGs mit einer Bandbreite von 2,5 bis 6,5 Prozent Rechnungszins, was keine adäquate Veranlagungsstrategie ermögliche.

Da Verträge mit hohem Rechnungszins unter den derzeitigen Kapitalmarktbedingungen keine gleich bleibende Pension, geschweige denn eine Valorisierung gewährleisten können, solle man eine schrittweise Absenkung des Rechnungszinses auf die derzeit üblichen 3,5 Prozent vornehmen, rät die Expertin.Dies sei mit der Belegschaft bzw. dem Betriebsrat zu vereinbaren und führe zwar zunächst zu Pensionseinbußen, "die Wahrscheinlichkeit, in Zukunft eine gleich bleibende Pension bzw. auch Valorisierungen zu erreichen, ist aber höher".

Von einer Ertragsgarantie hält Plank nichts. "Das würde viel mehr kosten und ist ein Modell, das man mit der Lebensversicherung bereits abdecken kann". (kol, DER STANDARD, Printausgabe, 3.9.2008)