Wien - Alles eine Frage der Bewertung: Wie die österreichischen Immobilienkonzerne dastehen, hängt immer stärker davon ab, wie Häuser, Gewerbeflächen oder Einkaufszentren in der Bilanz eingestellt werden. Meinl European Land (MEL) präsentierte beispielsweise am Dienstag einen Gewinnsprung in den ersten neun Monaten 2007 von 88 auf 144 Millionen Euro. Im Betriebsergebnis sind freilich 124 Mio. Euro Aufwertungen enthalten.

Bei den klassischen Mieteinnahmen ist die Lage weniger berauschend, sie stiegen im Vorjahresvergleich von 70 auf 90 Mio. Euro. MEL befindet sich mit den Aufwertungen von Projekten oder bereits fertigen Immobilien in bester Gesellschaft, basieren doch auch die hohen Gewinne der Mitbewerber auf dieser Praxis.

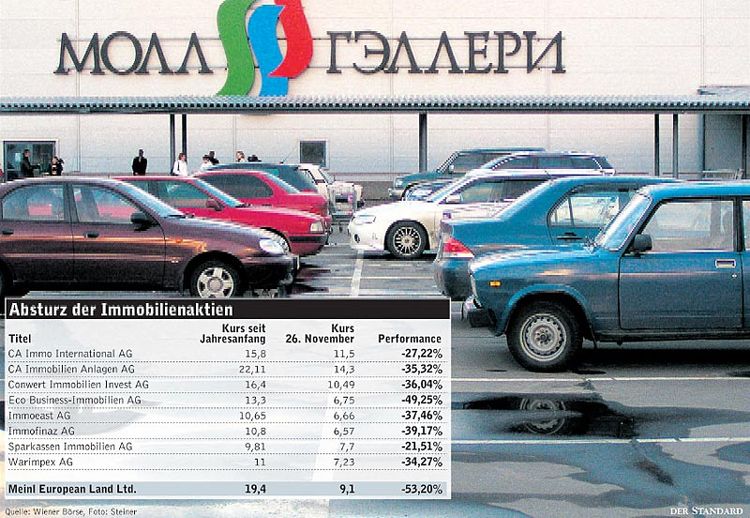

Immoeast wertete beispielsweise seine Bestände im letzten Geschäftsjahr um 493 Mio. Euro auf.

Experten finden grundsätzlich nichts Schlechtes an der Praxis, weil international der Trend seit vielen Jahren in Richtung Verkehrswert geht. Allerdings steigt damit auch das Risiko. "Sollte eine Krise kommen, würde das umso heftiger auf die Branche zurückschlagen", meint Aslan Milla, Chef des Instituts österreichischer Wirtschaftsprüfer (IWP). Anzeichen dafür gibt es bereits. "Wegen der Liquiditätskrise müssen die Anbieter strenger haushalten, können nicht mehr alles kaufen und und müssen die ein oder andere Immobilie verkaufen", erläutert Günther Artner, Analyst bei der Erste Bank.

Milla betont, dass vor allem die hohen Zuschreibungen auf Gebäude in den osteuropäischen Ländern schwer zu überprüfen seien. Auch wenn die Maßnahmen von Gutachtern gutgeheißen würden, sei das nicht leicht verifizierbar. Dass die Marktkapitalisierung bei den meisten Anbietern unter dem Börsenwert liege, "zeigt die Verunsicherung", hält Milla fest.

Projekte reduziert

Das bestätigt sich auch bei der MEL, die ihren inneren Wert auf Basis zweier Gutachten mit 21,10 Euro je Zertifikat bezifferte. An der Börse notierte das Papier zuletzt bei 9,17 Euro.

Nicht nur die Bewertung der Immobilien wurde durch die internationalen Bilanzierungsregeln IFRS (International Financial Reporting Standard) dynamisiert. MEL verdankt den Bestimmungen, dass die Gesellschaft den Rückkauf nicht wertberichtigen muss. Nach den traditionellen österreichischen Vorschriften müssten die Zertifikate zum Kaufwert (1,8 Mrd. Euro) angesetzt und um mehr als die Hälfte wertberichtigt werden. Das hätte zu einem hohen Verlust bei MEL geführt. Nach IFRS muss dieser Schritt nicht erfolgen, der Rückkauf war somit erfolgsneutral. Die Zertifikate wurden lediglich eingezogen und gegen das Grundkapital gebucht.

Allerdings ist der Cash-Abgang beträchtlich, was große Investitionen in der Pipeline von Meinl European Land gefährdet. Das dürfte der Grund dafür sein, dass MEL in den vergangenen drei Monaten die in Entwicklung befindlichen Immobilienprojekte offenbar deutlich reduziert hat. Das Portfolio für diese Projekte wird aktuell mit 3,4 Mrd. Euro angegeben, gegenüber 3,7 Mrd. Euro vor drei Monaten.