Wien – Nach der ÖBB knüpfte sich der Rechnungshof die steuerliche Forschungsförderung vor. Und kritisiert prompt, dass die indirekte Förderung wie eine Gießkanne funktioniert, bei der defacto alles genehmigt wird, was von den Unternehmen beantragt wird. Außerdem monieren die staatlichen Gebarungsprüfer, dass die über Forschungsfreibetrag und -prämie gewährten Förderungen, die laut Finanzministerium 2008 auf ein Volumen von gut 500 Mio. Euro steigen werden, mit der direkten Forschungsförderung (z.B. Projektförderung durch die Forschungsförderungsgesellschaft FFG) nicht ausreichend abgestimmt sei.

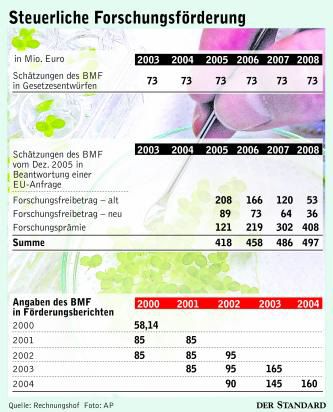

Abgesehen davon, dass die Schätzungen des Finanzministeriums weder mit den Meldungen an die EU-Behörden in Brüssel noch mit den tatsächlich gewährten Beträgen übereinstimmen (siehe Grafik), sei auch nicht immer klar, ob alle Förderungen sachlich gerechtfertigt seien, heißt es im RH-Bericht. Ganz zu schweigen von einer Steuerung oder Abstimmung mit den von der Bundesregierung gemeinsam mit dem Forschungsrat festgelegten Zielen für die Innovationsentwicklung und Forschungsquote in Österreich.

Unübersichtliches System

Fakt ist, dass von den 1,73 Mrd. Euro Fördergeld 2005 über ein beachtlicher Teil über ein mittlerweile unübersichtliches System verteilt werden. Neben dem Freibetrag wurde 2002 die Forschungsprämie und ein Forschungsfreibetrag-neu eingeführt, der Forschungsaktivitäten begünstigt, die der international gebräuchlichen Definition durch die OECD ("Frascati Manual") entsprechen. Der RH sieht dies zwar positiv, kritisiert aber, dass durch die Beibehaltung des "alten" Freibetrags Verwirrung gestiftet wird – und Überschneidungen mit FFG-Förderungen produziert werden.

Wie die Wifo-Wirtschaftsforscher empfiehlt auch der RH eine "zumindest stichprobenartige Begutachtung der Anträge hinsichtlich des Forschungsgehalts" und dringend eine Evaluierung. (Luise Ungerboeck, DER STANDARD, Print-Ausgabe, 11.5.2007)