In dieser Galerie: 2 Bilder

Ende letzter Woche akzeptierte der Vorstand des britisch-holländischen Stahlkonzerns Corus ein Übernahmeangebot des indischen Konkurrenten Tata in Höhe von 4,3 Milliarden Pfund (6,4 Mrd. Euro).

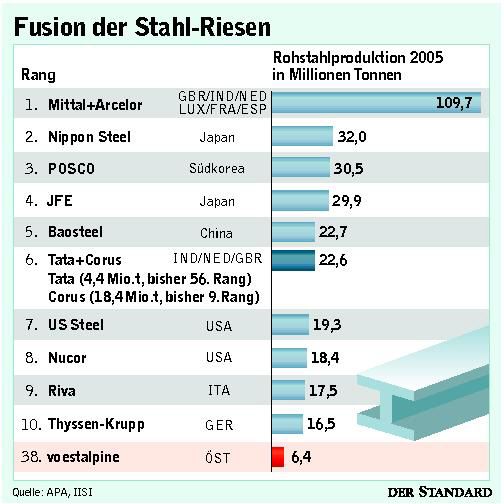

Aus dem Zusammenschluss der beiden Produzenten entstünde der fünftgrößte Stahlproduzent der Welt, wenn nicht doch noch ein Konkurrenzangebot abgegeben wird. Allerdings hat ThyssenKrupp, der Konzern, dem Interesse an einer Übernahme von Corus nachgesagt worden war, bereits abgewunken.

Passt ins Konzept

Die Übernahme von Corus passt dem Vorsitzenden von Tata, Rajan Tata, gut ins Konzept. "Es ist unsere Strategie mit internationalen Zukäufen zu expandieren", sagte er. Tata Steel ist in den letzten Jahren vor allem durch Übernahmen kräftig gewachsen. 2004 kaufte Tata-Steel den Konkurrenten NatSteel aus Singapur für knapp eine halbe Milliarde Dollar (400 Mio. Euro). Ende 2005 kam die thailändische Millenium Steel für 400 Mio. Dollar hinzu. Tata Steel gehört zum indischen Tata-Konzern, der von Tee, Fahrzeugen, Stahl bis hin zu Software alles Mögliche produziert.

Angetrieben durch das Wirtschaftswachstum in China und Indien erlebt die Stahlbranche seit nunmehr fünf Jahren einen Boom. In Konservendosen und Elektroartikeln, Autos und Gebäuden steckt Stahl. Und nicht zu vergessen, in Pipelinerohren für die Öl- und Gasversorgung. Die Folge einer expandierenden Weltwirtschaft sind derzeit kontinuierlich steigende Stahlpreise. Kostete eine Tonne Stahl im Jahr 2001 noch 400 Dollar, mussten Käufer vergangenen Monat 740 Dollar bezahlen.

Umkämpfter Markt

Doch der Markt ist umkämpft. Längst sind die globalen Giganten der Branche keine US-amerikanischen Unternehmen mehr. Die Stahlproduktion ist sehr arbeitskraftintensiv und Importe aus Brasilien und Indien, wo aufgrund niedrigerer Lohnkosten preiswerter produziert werden kann, bedrohen in den USA Arbeitsplätze, klagt die US-Stahllobby. Die Stahlbranche steht unter enormem Druck durch Billiganbieter aus Ländern wie Indien. Auch China wurde in den vergangenen Jahren vom Stahl-Importeuer, zum Stahlexporteur. Rund ein Drittel des weltweit produzierten Stahls stammt aus China. Derweil gingen in den USA von 1997 bis 2004 45 US-Stahlwerke pleite und 85.000 Arbeitsplätze verloren. Der Konsolidierungsprozess der Stahlbranche ist ein Kampf um die Vormacht. Die erste Auseinandersetzung lieferten sich Mittal, Arcelor und Sverstal, bei der die indische Mittal sich schließlich den Konkurrenten Arcelor vor wenigen Monaten einverleibte. Doch trotzdem ist die neue Gruppe Arcelor Mittal kein marktbeherrschender Akteur. Ihr Marktanteil liegt nur bei elf Prozent und die Top fünf der Branche halten etwa ein Fünftel des Marktanteils. Das bedeutet, das Spektrum der Produzenten ist weit gefächert und es gibt genügend Spielraum für neue Käufe und Fusionen in der Zukunft. (Ingo Malcher aus London, DER STANDARD, Print-Ausgabe, 23.10.2006)