Fürs Zinsniveau gab es immer schon Staatsanleihen. Das Vehikel für die Spekulation in reine Ausfallrisiken ist hingegen erst zehn Jahre alt: Credit Default Swaps (CDS) heißen diese Kreditderivate, die in den vergangenen Jahren ein stürmisches Wachstum erlebt haben.

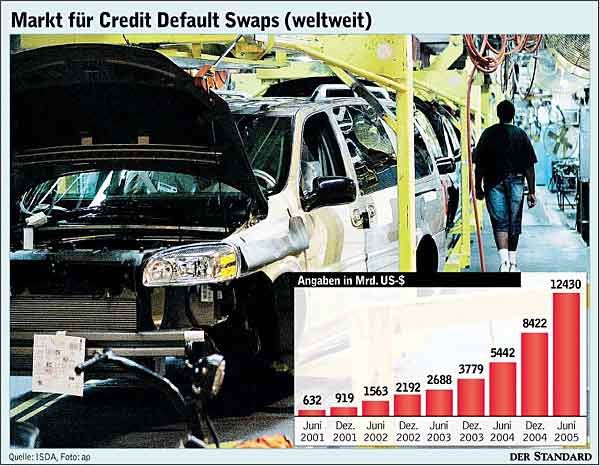

Von Juni 2004 bis Juni 2005 hat sich der Markt mehr als verdoppelt (siehe Grafik) und stellt mit 12,4 Billionen Dollar bereits den Markt in Aktienderivaten in den Schatten. Vor allem für die wachsende Zahl der Hedgefunds sind CDS ein hoch attraktives Investment. Zum Vergleich: Der viel größere Markt für Währungs- und Zinsswaps beträgt 200 Billionen Dollar, wächst aber deutlich langsamer.

Wer heute etwa einen CDS in General Motors kauft, wettet auf die Wahrscheinlichkeit einer GM-Pleite - oder versichert sich durch sein Investment gegen einen solchen, inzwischen gar nicht mehr so unwahrscheinlichen Fall. Rascher als Aktien- und Anleihekurse spiegeln häufig die jeweiligen CDS-Kursprämien (CDS-Spreads) die wechselnde Marktmeinung über die fundamentalen Zukunftsaussichten eines Unternehmens wieder, behaupten Finanzexperten.

So hat die Deutsche Bundesbank in einer Untersuchung festgestellt, "dass die CDS-Märkte durch die schnellere Verarbeitung neuer Marktinformationen gegenüber den Anleihemärkten eine Preisführerschaft aufweisen und einen deutlichen Vorlaufcharakter von Kreditwürdigkeits-Herabstufungen haben". Aufsichtsbehörden schauen daher immer öfter auf die CDS-Daten, wenn sie sich über möglicherweise kritische Entwicklungen im Finanzsystem informieren wollen.

Vor allem für Banken, Versicherungen und Fondsmanager sind CDS ein ausgezeichnetes Instrument zur Risikosteuerung. Aber auch für gehobene Privatanleger werden CDS "immer mehr zum Thema," sagt Christian Schedling von der Finanzberatungsfirma Fact. Swaps seien liquider und ließen sich schneller erwerben und abstoßen als Unternehmensanleihen oder Aktien. "Sie reagieren schneller, weil keine Cash-Komponente enthalten ist", erklärt Schedling.

Bei guten Emittenten sei die Kursentwicklung eines CDS ähnlich der von Anleihen, bei schlechten "sind sie eher mit Aktien vergleichbar", sagt er. Die Laufzeiten für CDS reichen von einem bis zehn Jahren, die größte Liquidität existiert bei fünf Jahren.

Populäre Indizes

Wachsende Popularität genießen im Markt Indizes, die bestimmte CDS-Klassen abbilden. Schedlings Gesellschaft berät die International Index Company, den Hersteller der iTraxx-Indexfamilie, die Mitte 2004 durch die Fusion der zwei wichtigsten Indexanbieter entstanden ist.

Die 23 iTraxx-Indizes beinhalten verschiedene Branchen und regionale Subgruppen in Europa und Asien; die führenden Investmentbanken fungieren als Market Maker. Leitindex ist der iTraxx Europe, der die Kreditderivate von 125 europäischen Unternehmen beinhaltet.