Wer seinen Beruf nicht mehr wie gewohnt ausüben kann, muss einen neuen Job finden. Wer jedoch nur "eingeschränkt einsetzbar" ist, für den wird die Jobsuche nicht leicht. Zu den Jobsorgen gesellen sich meist schnell finanzielle Probleme durch den Einkommensausfall, da die Lebenskosten bleiben und oft weitere finanzielle Verpflichtungen für den notwendig gewordenen Pflegebedarf hinzukommen. Auch Prämien zur privaten Pensionsvorsorge oder laufende Kreditraten werden in so einem Fall schnell zur Belastung.

Verweisbarkeit

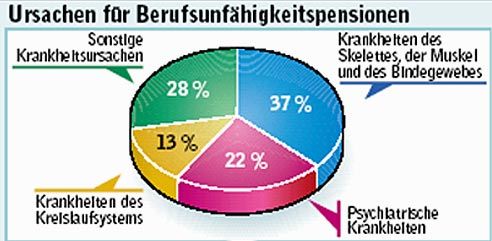

Auf einen Zuschuss vom Staat kann allerdings nicht immer gehofft werden. Denn wenn der bisherige Beruf nicht weiter ausgeführt werden kann, wird der Betroffenen auf einen anderen - zumutbaren - Job verwiesen. Angestellten und Facharbeitern wird laut Sozialversicherungsrecht ein Berufsschutz zugestanden. Sie müssen nur auf artverwandte Berufe ausweichen. Ist dies nicht möglich, kann um eine staatliche Berufsunfähigkeitspension angesucht werden. Hilfsarbeiter und Selbstständige müssen jede Arbeit annehmen, die ihnen noch möglich ist.

2004 wurden bei Vater Staat über 60.000 Anträge eingebracht, wovon jedoch rund die Hälfte abgelehnt wurden. Die staatliche Pension bei Berufsunfähigkeit betrug im Jahr 2004 durchschnittlich 796 Euro (Männer 982 Euro, Frauen 530 Euro).

Wer durch einen Arbeitsunfall oder eine berufsbedingte Krankheit berufsunfähig geworden ist, hat immer Anspruch auf eine staatliche Pension. Deren Höhe hängt von den Versicherungszeiten und dem bisherigen Einkommen ab. Bei einem Unfall in der Freizeit oder anderen Krankheiten sieht die Lage anders aus: Dann ist der Pensionsanspruch an bestimmte, nach Altersgruppen gestaffelte Versicherungszeiten gekoppelt.

Ein Plan B - also eine private Berufsunfähigkeitsversicherung - sichert im Idealfall die finanziellen Folgen einer Berufsunfähigkeit ab und kann die Zeit bis zum Erreichen der Alterspension überbrücken und für einen Erhalt der Lebensqualität sorgen. Horeth: "Weniger als ein Prozent der Österreicher haben sich erst für diese Vorsorge entschieden." Das Marktpotenzial ist also hoch. In Deutschland sei die Berufsunfähigkeitsversicherung bereits Standard. Schon im Lehrlingsalter werde mit der Vorsorge begonnen, "was sich auch bezahlt macht, denn je jünger man einsteigt, desto besser ist der Versicherungsschutz und desto geringer sind die Raten". Ein 18-jähriger Mann, der monatlich eine Prämie von etwa 20 Euro zahle, bekomme im Alter von 55 Jahren eine monatliche Rente von 1000 Euro, rechnet Horeth vor.

Im Versicherungsfall wird eine monatliche Rente ausbezahlt deren Höhe sich nach dem Versicherungsschutz und dem Grad der Beeinträchtigung orientiert. Während andere Versicherungen erst ab einer Beeinträchtigung von 50 Prozent zahlen würden, "zahlt die Nürnberger bereits ab einer Berufsunfähigkeit von 25 Prozent".

Die Klauseln zur "Verweisbarkeit" in den Versicherungsverträgen bereiten Gabi Riener vom Verein für Konsumentenschutz (VKI) allerdings Sorgen. Sie rät, auf diese Klauseln besonders zu achten (siehe Kasten). Riener: "Beim Recht auf ,abstrakte Verweisung' kann einem der Versicherer auf einen anderen als bisher ausgeübten Beruf verweisen. Findet man in diesem Bereich jedoch keinen Job, kann die Versicherung die Pensionszahlungen verweigern, obwohl der Versicherte dann erwerbslos ist."

Geld zurück

Ist die Versicherung mit einer "Geld zurück"-Variante ausgestattet, sind die einbezahlten Prämien nicht verloren, wenn bei Ablauf der Versicherung kein Versicherungsfall eingetreten ist. Das angesammelte Guthaben wird zurückgezahlt oder kann wahlweise auch als Altersrente ausbezahlt werden. (Bettina Pfluger, DER STANDARD, Print-Ausgabe, 23.2.2006)