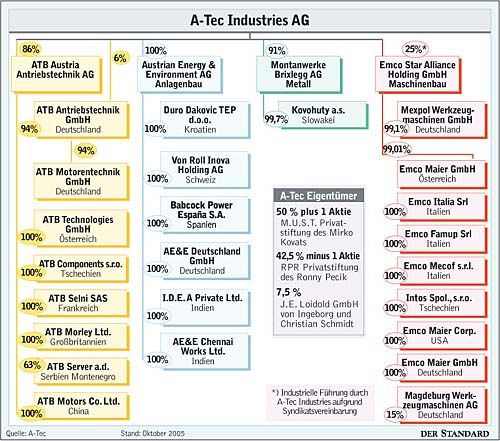

Infografik: A.Tec Industries AG

Die Anleihe ist mit einem Kupon von 5,5 Prozent per anno sehr hoch verzinst - und riskant - die geschäftlichen Ziele der A-Tec ambitioniert: Der Umsatz soll bis 2010 von 1,1 auf rund fünf Milliarden Euro steigen - überwiegend durch Zukäufe, wie Kovats und sein Partner Christian Schmidt am Mittwoch mitteilten. Zum Vergleich: 2004 betrug der Umsatz 723 Mio. Euro.

Der Vorsteuergewinn (EGT) soll heuer von 27 im Jahr 2004 auf 38 Mio. Euro steigen und bis 2010 gar auf rund 250 Mio. Euro, wobei die Umsatzrendite jährlich fünf Prozent betragen soll. Auf 25 Prozent deutlich gestärkt werden soll das Eigenkapital, es macht derzeit nur rund zehn Prozent aus.

Zukäufe und Ausbau

Das Geld der Anleger soll vornehmlich in Zukäufe und den Ausbau bestehender Gesellschaften gesteckt werden, aber auch in die Tilgung (kurzfristiger) Bankverbindlichkeiten. Das Verhältnis zwischen Akquisitionen und Schuldenzahlungen soll laut Kovats zwei Drittel zu einem Drittel sein, wobei dies im Börsenprospekt aber relativiert wird: "Der Vorstand der Gesellschaft hat hinsichtlich der Verwendung dieser Mittel jedoch einen Ermessensspielraum." Kovats versichert: Es werde nicht nur eingekauft, auch die Firmen sollen jährlich um fünf Prozent wachsen.

Dass der Erlös primär für die VA-Tech-Kraftwerkssparte Hydro verwendet wird, die er Siemens immer abkaufen wollte, kommentierte Kovats nicht. Man habe aktuell fünf Projekte in der Pipeline. Vom Tisch sind neuerdings der mehrfach angekündigte Börsengang der A-Tec wie auch eine Verschmelzung der A-Tec mit der zu Kovats' Imperium gehörenden schweizerischen Unaxis: "Die Anleihe reicht für unsere Pläne." Und: "Wir planen keine Fusion mit Unaxis. Das ist ein Irrtum."

Im Prospekt freilich wird eine Verschränkung, Verschmelzung mit oder ein Verkauf der A-Tec an Unaxis nicht ausgeschlossen, wenn dies "wirtschaftlich vorteilhaft erscheint". Im Fall eines Kontrollwechsels können Anleihegläubiger kündigen, und A-Tec muss Geld plus Zinsen sofort zurückzahlen.

Ein Blick in den Börsenprospekt lohnt, enthält dieser auf Seite 10 doch durchaus ungewöhnliche Risikohinweise:

- A-Tec unterliegt keinerlei Beschränkungen bei künftigen Anleiheemissionen, könnte also weitere Schuldscheine ausgeben;

- Aufgrund ihrer "komplexen" Konzernstruktur kann die A-Tec-Führung nicht ausschließen, dass auftretende Probleme vom eigenen Controlling "rechtzeitig erkannt werden";

- A-Tec ist nicht nur von Konjunktur und Märkten abhängig, sondern vom derzeitigen Management (Kovats, Schmidt). Der Verlust der beiden könnte die Vermögens- und Ertragslage nachhaltig beeinträchtigen.

Kovats rechtfertigt diesen Passus mit formal-rechtlichen Notwendigkeiten, man mache aber ohnehin keine Risikogeschäfte.

- Es gibt keinerlei Garantie oder Zusicherung für eine Kurs- oder Wertentwicklung.