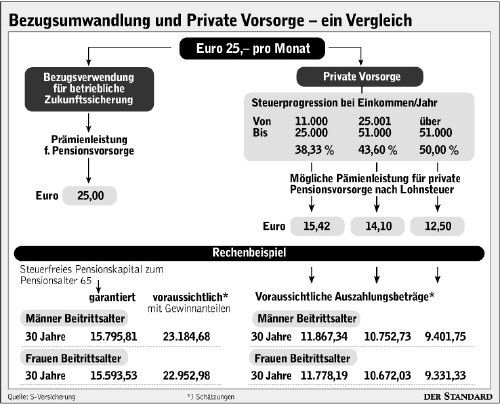

Dabei hat jeder Dienstnehmer die Möglichkeit, von seinem Bruttobezug 300 Euro im Jahr, also 25 Euro im Monat, ohne Steuerbelastung seiner Altersvorsorge zu widmen. Für den Arbeitgeber reduzieren sich um diese Summe die anteiligen Beiträge zum Familienlastenausgleichsfonds und zur Kammerumlage - etwa acht Prozent der Lohnnebenkosten, in Summe rund 24 Euro pro Jahr und Mitarbeiter.

Forderungen

Mit diesen Summen (siehe Tabelle) handelt es sich bei diesem Vorsorgemodell naturgemäß nur um eine zusätzliche Absicherung gegen einen allzu radikalen Einkommensschnitt nach Pensionsantritt. - Leider, wie Hammerbacher stellvertretend für die ganze Versicherungsbranche in Österreich meint. "Die Gehaltsumwandlung ist so nur ein Mosaikstein. In Deutschland können viel höhere Beträge steuerschonend umgewandelt werden und bewirken damit langfristig einen echten Aufbau einer weiteren Säule für die Pensionsvorsorge."

Ein weiterer Wermutstropfen des Bezugsumwandlungsmodells: Die Belegschaft hat keinen Rechtsanspruch darauf, dass der Arbeitgeber seine Lohnverrechnung so ummodelt, dass die 25 Euro monatlich automatisch an den jeweiligen Versicherer abgeführt werden; eine Betriebsvereinbarung ist in der Regel notwendig. Allerdings, weiß Hammerbacher, stehen bei der Implementierung der notwendigen Software-Routinen Steuerberater und Versicherungen hilfreich zur Seite.

Firmenwechsel

Bei Firmenwechsel kann der Arbeitnehmer sein angespartes Kapital mitnehmen und in die nächste Firma einbringen. Sollte diese keine entsprechende Vereinbarung haben, kann der Versicherungsnehmer seine Polizze weiterführen - jedoch ohne den Steuervorteil.

Nach etwa einem Jahr Praxis mit der Gehaltsumwandlung zeigt sich, dass sowohl Klein- als auch Großbetriebe das Modell annehmen. Wobei bei den großen Firmen die 25 Euro zumeist - wie vorgesehen - das Bruttogehalt reduzieren. Kleine Betriebe tendieren häufig dazu, die 25 Euro quasi als Zuckerl dem Mitarbeiter zu schenken oder Teile einer Gehaltserhöhung dafür zu verwenden.