Wien – Die gute Nachricht für Privatanleger in Europa: Die Kosten für Investmentfonds sinken vielerorts. Die schlechte: Österreich und Deutschland befinden sich nicht darunter. So kann es durchaus vorkommen, wie die Produktinfo für einen aktiv durch einen Manager verwalteten Mischfonds eines heimischen Anbieters zeigt, dass die ersten drei Jahre lang sämtliche Erträge an die Fondsgesellschaft gehen, wenn man die laufenden Gebühren von 0,9 Prozent und den fünfprozentigen Ausgabeaufschlag miteinbezieht. Erst ab dem vierten Jahr verdient der Anleger mit.

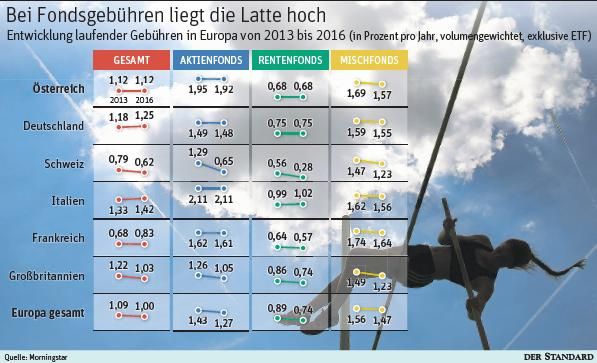

Folglich überrascht es kaum, dass unlängst der Chef der Analystenvereinigung CFA, Paul Smith, feststellte: "Wir leben in einer Gebührenblase." Wie lange sind so hohe Kosten für aktiv verwaltete Fonds also noch haltbar in Zeiten schmaler Zinserträge und zunehmender Konkurrenz durch günstige Indexfonds? Diese Frage lässt sich nicht einheitlich beantworten, wie das Beispiel Schweiz zeigt. Nach etlichen Gerichtsurteilen gerieten sogenannte "Retrozessionsmodelle", das sind Provisionszahlungen zugunsten des Vertriebs, ins Abseits. Die Auswirkungen zeigen Daten des Fondsanalysehauses Morningstar: Zwischen 2013 und dem Vorjahr sind bei den Eidgenossen die Kosten um ein Fünftel gesunken.

In Deutschland und Österreich verharren die Gebühren aber weiter auf hohem Niveau, bei Aktienfonds zählt die Alpenrepublik nach Italien zu den teuersten. "Fonds werden verkauft, nicht gekauft", bringt Morningstar-Analyst Ali Masarwah einen brancheninternen Spruch ins Spiel. Soll heißen: Anlegern würden von Beratern nicht die besten oder billigsten Produkte angeboten, sondern jene, die deren Bedürfnis nach Provisionen erfüllten.

Markt funktioniert nicht

"Es ist grotesk: Mehr Anbieter bei gleicher Qualität führen nicht zu Preissenkungen", erklärt der Fondsexperte. Die Marktmechanismen funktionieren aus seiner Sicht zumindest bei aktiven Publikumsfonds nicht. Dass es auch anders geht, zeigen ihm zufolge passive Fonds, die zumeist starr einen Index nachbilden. Oftmals sind diese als sogenannte Exchange Traded Funds (ETFs) ausgestaltet und können wie Aktien über die Börse gehandelt werden – womit auch ein Ausgabeaufschlag entfällt. Seit ihrem Aufkommen in Europa zu Beginn des Jahrtausends sind die laufenden Gebühren für diese Indexprodukte auf einen Bruchteil gesunken. Einen Fonds auf den Euroland-Aktienindex Euro Stoxx 50 ist laut der Seite Justetf.com bereits um jährliche Gesamtkosten von 0,05 Prozent zu haben.

Angestoßen wurde diese Entwicklung laut Masarwah durch professionelle Investoren, die verstärkt auf Indexfonds setzen: "Die wissen genau, wie gute Konditionen aussehen sollten." Zudem seien über die Jahre immer neue Anbieter "mit Kampfpreisen" auf den Markt gekommen, worauf die Konkurrenz bei den Kosten nachgezogen habe.

Dass sich auf kurz oder lang auch bei aktiven Fonds etwas tun wird, erklärt Martin Rauchenwald, Finanzexperte der Beratungsfirma Oliver Wyman wie folgt: "Ein großer Trend ist ein immer stärkeres Angebot auf der Passivseite. Das setzt aktive Fondsmanager unter Druck." Für diese werde es immer schwieriger, einen Mehrwert im Sinn von Performance, also Anlageertrag, zu rechtfertigen.

Dazu kommt der noch eher junge Trend zu Robo Advisors. Dabei teilt eine Art Anlageroboter Kunden nach Kriterien wie Risikoneigung in Gruppen ein und übernimmt die Veranlagung – und zwar in der Regel über passive Produkte. Gemäß einer Oliver-Wyman-Prognose wird sich das weltweit auf diese Art verwaltete Vermögen von 30 Milliarden Dollar im Jahr 2015 binnen fünf Jahren auf eine halbe Billion vervielfacht haben. "Robo Advisors sind für die breite Masse gedacht. Das macht nur Sinn, wenn die Gebühren entsprechend attraktiv sind", sagt Rauchenwald. Beide Trends würden langfristig auch für tendenziell sinkende Gebühren aktiv gemanagter Fonds sprechen.

Eine Nische wird sich laut dem Wyman-Experten für Aktive jedoch auftun, wo höhere Kosten gerechtfertigt seien. Nämlich wenn es dem Fondsmanager gelinge, sogenannte nichtkorrelierende Erträge zu generieren. Das bedeutet, dass sich der Fonds besonders in Abwärtsphasen weitgehend unabhängig von den großen Aktien- oder Anleihenindizes entwickelt. Rauchenwald glaubt, "dass aktives Management mit interessanten nichtkorrelierenden Returns sehr viel wert ist". Dafür müsse auch mehr bezahlt werden.

Dies wird laut Rauchenwald zu einer Differenzierung bei aktiven Fonds führen: "Bei vielen aktiven Fondsmanagern sieht man, dass ihre Performance kaum vom Index abweicht." Diese Produkte bieten also kaum Mehrwert gegenüber den wesentlich günstigeren passiven Indexfonds. Bis deren Kosten ins Rutschen kommen, werde es aber noch dauern, schränkt Rauchenwald ein.

Mifid bringt Transparenz

"Ich glaube nicht, dass binnen zwei, drei Jahren Bewegung in die Preise kommt", sagt auch Morningstar-Analyst Masarwah. Auf längere Sicht setzt er jedoch auf die Auswirkungen der EU-Finanzrichtlinie Mifid II, die ab nächstem Jahr anzuwenden ist. "Mit Mifid kommt mehr Transparenz in den Markt, und das ist schon eine neue Qualität", sagt Masarwah – und fügt hinzu: "Denn steter Tropfen höhlt den Stein."

Bis dahin hat Bernd Lausecker vom Verein für Konsumenteninformation (VKI) ein paar Tipps auf Lager, um die Kosten aktiver Fonds gering zu halten:

· Information Auf Internetseiten wie Fondsweb.at oder Onvista.de können sich Anleger informieren und einen Überblick über Gebühren und Performance verschaffen.

· Verhandeln Viel Spielraum für Verhandlungen sieht Lausecker zwar nicht, mitunter könne man bei der Hausbank einen kleinen Rabatt auf konzerninterne Produkte erhalten.

· Handelsplattformen Laut dem VKI-Experten können bei Brokern wie Flatex Fondsanteile wie an der Börse gehandelt werden, wodurch ein Ausgabeaufschlag entfalle. (Alexander Hahn, 6.7.2017)