Die Zahl der Bankomatbehebungen stagniert, bargeldloses Bezahlen erfreut sich hingegen immer größerer Beliebtheit.

Wien – Als fundierte Basis für die politische Entscheidung pro oder kontra Bankomatgebührenverbot wurde er angekündigt, nun liegt der seit Sommer erwartete Bericht der Bundeswettbewerbsbehörde (BWB) endlich vor. Nimmt man ihn tatsächlich als Maßstab, bedeutet er das Aus für jeden Versuch, Entgelte für das Abheben am Automaten zu verbieten.

Eine solche gesetzliche Schranke wäre nicht zielführend, stellen die Wettbewerbshüter fest. Als Grund wird angeführt, dass Banken viele Ausweichmöglichkeiten hätten, um die Kosten hereinzubekommen. Ein Verbot direkter Gebühren ginge daher ins Leere.

Rechtlich fragwürdig

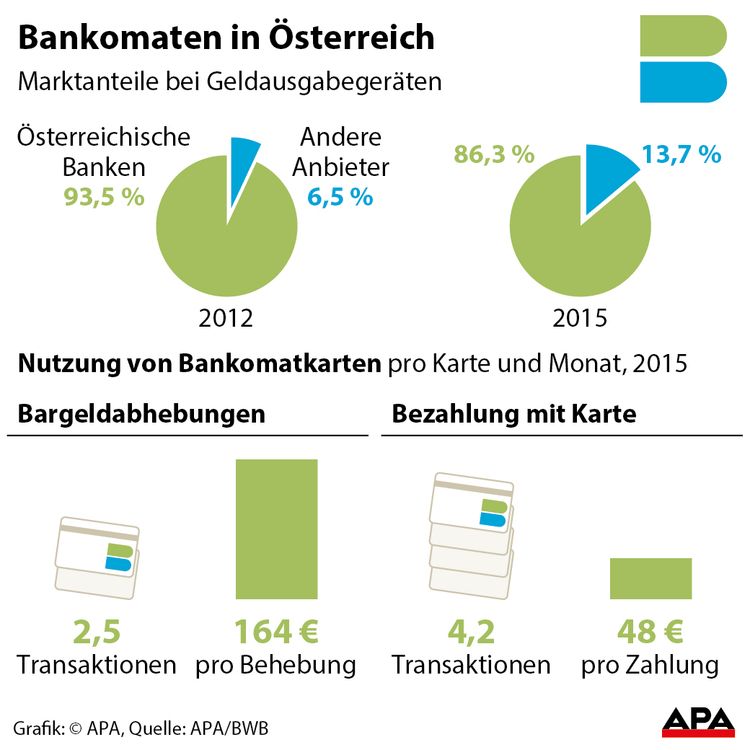

Außerdem sei ein Verbot europa- und verfassungsrechtlich fragwürdig. Diese Einschätzung fußt auf der Feststellung, dass die Zahl der von den beiden in Österreich tätigen Drittanbietern First Data und Euronet betriebenen Bankomaten in den vergangenen Jahren gestiegen ist (siehe Grafik). Ein Verbot könnte dazu führen, dass Anbieter aus dem Markt ausscheiden und die Zahl der Bankomaten merklich zurückgeht, heißt es in der Stellungnahme.

Das wäre ein ungerechtfertigter Eingriff in das unternehmerische Handeln der Banken und Geldautomatenanbieter, erklärte BWB-Chef Theodor Thanner. Nachsatz: "Freier Wettbewerb ist noch immer die beste Regulierung."

Drohende Nachteile am Land

Laut ihm drohen bei einem Verbot vor allem Auswirkungen auf den ländlichen Raum, wo Bankomaten kein einträgliches Geschäft sind. Thanner sieht die flächendeckende Bargeldversorgung der Bevölkerung in Gefahr.

Das Geschäftsmodell der Drittanbieter basiert auf den Einnahmen aus den Gebühren, die sie von den kartenausgebenden Banken für jede Behebung erhalten. Seit dem Vorjahr ist es den Betreibern aber freigestellt, ob sie auf diese Gebühr verzichten und stattdessen direkt beim Karteninhaber eine Abhebungsgebühr einheben.

Das machte sich Euronet zunutze und verrechnet seit Juli pro Behebung 1,95 Euro, was eine breite Diskussion über Bankomatgebühren in Gang brachte. Einige Banken haben zudem neue Girokontenmodelle eingeführt, die für Behebungen an Bankomaten zusätzliche Gebühren vorsehen.

Schwieriger Kontovergleich

Gerade bei der Kennzeichnung dieser Gebühren, die mit einem Konto verbunden sind, setzen die Wettbewerbshüter an. Das Zauberwort heißt Transparenz. Ein Schritt in die richtige Richtung sei mit dem im Vorjahr teilweise in Kraft getretenen sogenannten Verbraucherzahlungskontogesetz bereits getan, so Thanner.

Eine wichtige Maßnahme daraus, die laut Franz Rudorfer, Obmann der Bankensparte in der Wirtschaftskammer, voraussichtlich noch heuer umgesetzt wird: Vor der Eröffnung eines Girokontos bekommen Kunden in Zukunft eine verpflichtende Entgeltinformation. Diese Übersicht muss bei allen Banken gleich aussehen und dieselben Kerninformationen enthalten. So soll man die Angebote leichter vergleichen können.

Derzeit wissen nur die wenigsten Bankkunden, welche Gebühren anfallen. Laut dem BWB-Bericht kennen 43 Prozent der Bankomatkarteninhaber die Kosten ihres Girokontos nicht. Nur jeder fünfte kennt sie im Detail.

Wechselbarrieren

Die BWB empfiehlt in Sachen Transparenz deshalb Maßnahmen, die über die bereits gesetzten hinausgehen. Dazu gehört eine EU-weite Kennzeichnungspflicht für gebührenpflichtige Bankomaten ebenso wie ein Abbau von Barrieren beim Wechsel zu einer anderen Bank. Das würde den Wettbewerb im Girokontengeschäft fördern, heißt es.

Innerhalb der Regierung herrscht in Sachen Verbot für Abhebegebühren auch nach Veröffentlichung des kritischen Berichts Uneinigkeit. Finanzminister Hans Jörg Schelling (ÖVP) zeigte sich durch die ablehnende Stellungnahme bestätigt. Der für Konsumentenschutz zuständige Sozialminister Alois Stöger (SPÖ) plädiert hingegen dafür, durch neue regulative Vorgaben dafür zu sorgen, dass die zwischen Banken und Drittanbietern fließenden Gebühren nicht auf die Kunden abgewälzt werden können. Das sei umso dringender, weil Bankgebühren in den vergangenen Jahren deutlich gestiegen seien.

Sollte die Regulierung nicht greifen, sei er nach wie vor für ein Verbot von Bankomatgebühren, so Stöger. Schelling lehnt ein solches ab. Auf die Frage, ob das Verbot nun vom Tisch sei, sagte er am Dienstag vor dem Ministerrat knapp: "Es war nie auf dem Tisch."

Zufriedene Banken

So wie er zeigten sich auch Bankenvertreter durch den Bericht bestätigt. "Die Kreditwirtschaft ist von Anfang an für Transparenz und klare Kennzeichnung eingetreten", so Rudorfer. "Wenn ein US-Anbieter mit gerade etwa 70 Geräten ein Entgelt verlangt, wäre ein gesetzliches Verbot bei weit mehr als 8000 Geräten ein 'Mit-Kanonen-auf-Spatzen-Schießen'." (smo, APA, 14.2.2017)