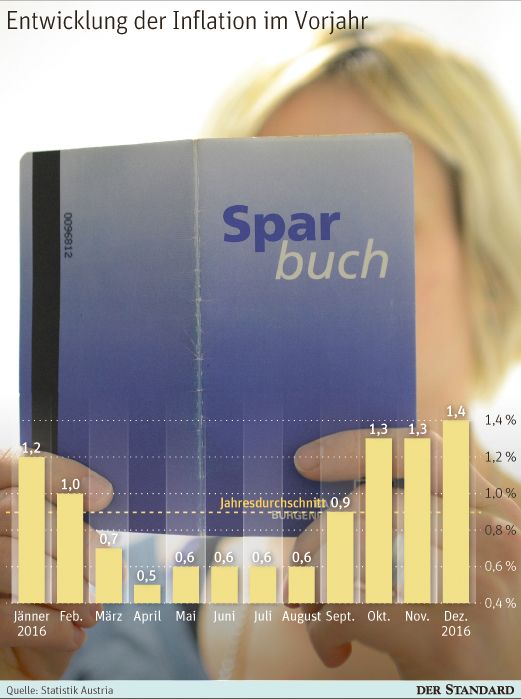

Wien – Bei Betrachtung der Jahresmittelwerte hat sich scheinbar kaum etwas getan hat. Die Inflation betrug in Österreich im Vorjahr im Mittel 0,9 Prozent, also genauso viel wie 2015. Die Monatswerte sprechen jedoch eine ganz andere Sprache: Nach einer Delle im ersten Halbjahr zogen die Teuerungsraten ab Herbst wieder kräftig an und lagen im Dezember um 1,4 Prozent über dem Vorjahr.

Für Sparer ist das keine erfreuliche Nachricht. Die Teuerung ist nämlich die Mindestgrenze für die Verzinsung, ab der das Kapital die Kaufkraft erhält. Die schlechte Nachricht: Mit den derzeitigen Zinsangeboten österreichischer Banken ist diese Hürde nicht zu nehmen. Laut dem Bankenrechner der Arbeiterkammer (AK) spielt das derzeit beste Angebot bei einjähriger Bindung, jenes der Santander Consumer Bank, bloß 0,95 Prozent ein bei einem Mindestanlagebetrag von 2.500 Euro – und vom ohnedies dürftigen Zinsertrag wird auch noch ein Viertel als KESt an den Fiskus abgeführt. Längere Bindungsfristen bringen auch kaum höhere Zinsen.

Inflation steigt weiter

Auf einen Rückgang der Inflation im Jahresverlauf brauchen Anleger auch nicht zu hoffen. "Der Aufwärtstrend dürfte sich auch in den nächsten Monaten fortsetzen", erwartet Andreas Fleischmann, Leiter Finanzmärkte in der RLB Niederösterreich-Wien. Für das Gesamtjahr rechnet er mit 1,8 Prozent und liegt damit am oberen Rand der Bandbreite der meisten Prognosen, die von 1,5 Prozent (Oesterreichische Nationalbank) bis 1,8 Prozent (EU-Kommission und IHS) reichen.

Die Antwort der meisten Banken und Finanzberater auf höhere Teuerung sind zumeist andere Anlageklassen mit höherem Risiko. Es macht aber aus Sicht von AK-Konsumentenschützer Christian Prantner nicht viel Sinn, eingefleischte Sparbuchsparer in solche Investments zu locken. Man sollte vielmehr dem Sicherheitswunsch dieser Menschen entsprechen, denn: "Es sollte klar sein, dass das Sparbuch auf gewisse Art und Weise alternativlos ist, was die Sicherheit betrifft."

Daher rät Prantner zu folgendem Vorgehen: Man sollte überlegen, wann man voraussichtlich wie viele Mittel wofür braucht. Bleibt etwas über, das man in den nächsten Jahren nicht benötigen wird, sollte dieses Geld aufgrund der zumeist großen Zinsdifferenz zur Tilgung oder Teilrückzahlung von Krediten verwendet werden – sofern man welche am Laufen hat. "Dabei ist die indirekte Rendite deutlich höher als der Sparbuchzins", betont Prantner.

Variabel bei Zinsanstiegen

Bei ersten Anzeichen eines steigenden Zinsniveaus rät Prantner dazu, auf ein variabel verzinstes Produkt umzusatteln. Allerdings spricht derzeit noch nichts dafür, daher können zunächst einjährige Bindungen trotz der wahrscheinlichen Kaufkraftverluste eingegangen werden. Prantner verweist auf die Daumenregel, dass mit zunehmender Bindungsdauer auch der Zins ansteigt – gibt aber zu bedenken, dass diese nicht zu lange bemessen sein sollte. Denn vorzeitige Behebungen seien als sogenannte Vorschüsse zu behandeln. In diesem Fall kann laut Bankwesengesetz ein Promille pro vollen Monat für die nicht eingehaltene Bindungsdauer von den Zinsen abgezogen werden. Teurer wird laut Prantner wegen Spesen und rückzahlbarer Prämie die vorzeitige Auflösung eines Bausparers.

Trotz staatlicher Bezuschussung kann man aber auch mit Bausparzinsen die Kaufkraftverluste nicht abfangen. Zu diesem Schluss kommt der Verein für Konsumenteninformation in einer aktuellen Marktbetrachtung im Magazin "Konsument". Um dennoch ein möglichst gutes Ergebnis aus neuen Bausparern herauszuholen, raten die Experten, diese nach Möglichkeit voll mit 1.200 Euro jährlich zu besparen.

Ratschläge für Bausparer

Worauf sonst zu achten ist? Dass die jährlichen Kontoführungsgebühren nur sechsmal berechnet werden, obwohl der Vertrag eigentlich erst Anfang des siebenten Jahres abläuft. Zudem sollte man einen vergleichsweise hohen Einstiegszinssatz nicht überbewerten, da dieser unter dem Strich kaum mehr bringe. Nur wer während der Laufzeit an merkliche Zinsanstiege glaubt, sollte zu einem variabel verzinsten Bausparvertrag greifen. Dabei ist aus Sicht der Konsumentenschützer wichtig, dass Zinsanpassungen möglichst zeitnah durchgeführt werden und nicht bloß einmal pro Jahr. (Alexander Hahn, 26.1.2017)