Die kräftige Inlandsnachfrage hält noch bis Mitte 2017 an.

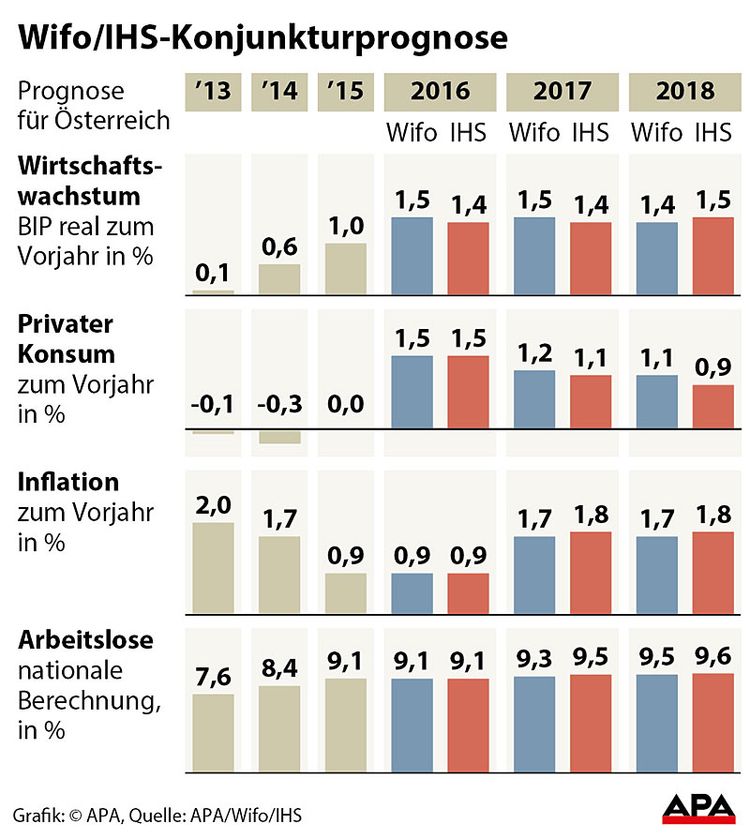

Wien – Österreichs Wirtschaft behält ihr heuer auf rund 1,5 Prozent beschleunigtes Wachstum auch in den Jahren 2017 und 2018 bei, erwarten das Wirtschaftsforschungsinstitut (Wifo) und das Institut für Höhere Studien (IHS). Die den Konsum belebenden Steuerreformeffekte lassen nach, dafür steigen Investitionen und Exporte kräftig. Die Arbeitslosenrate klettert bis 2018 weiter auf 9,5 Prozent.

Die jüngsten Konjunkturumfragen signalisieren für Ende 2016 und Anfang 2017 eine Beschleunigung des Wirtschaftswachstums, der Wifo-Frühindikator verbesserte sich zuletzt zum achten Mal hintereinander. Das Ausklingen der Effekte der Steuerreform und der Anstieg der Inflationsrate – aufgrund der Rohölverteuerung – werde die private Konsumnachfrage aber wieder dämpfen, so das Wifo am Freitag.

Trotz der momentanen Konjunkturbelebung sei die Wachstumsrate 2017 kalenderbedingt aber nicht höher als 2016, betont das Wifo, das für nächstes Jahr wie für heuer mit 1,5 Prozent realem BIP-Zuwachs rechnet, für 2018 dann mit 1,4 Prozent. Die Investitionsdynamik wird durch die Investitionszuwachsprämie am Laufen gehalten, aber nicht beschleunigt. Und die Neuwagenvorzieheffekte durch die "Ökologisierung" der Dienstautobesteuerung, die heuer für höhere Fahrzeuginvestitionen gesorgt haben, lassen 2017 nach.

Wachstumstempo wie im Euroraum

Das IHS sieht 2017 wie schon heuer 1,4 Prozent BIP-Anstieg, 2018 dann 1,5 Prozent. Damit sollte Österreichs Wirtschaft wieder so schnell wie jene des Euroraums wachsen, erklärte das Institut am Freitag. Das Wachstum des privaten Konsums von heuer real 1,5 Prozent dürfte sich aber 2017 laut IHS auf 1,1 Prozent abbremsen und 2018 weiter auf ein Plus von 0,9 Prozent zurückgehen – das Wifo sieht für diese drei Jahre Zuwachsraten von 1,5 sowie 1,2 und 1,1 Prozent.

Die realen Bruttolöhne pro Kopf werden 2017 stagnieren, wenn sich Rohöl auf 57 Dollar pro Fass verteuert und dies die Inflation anziehen lässt. Anders gesagt: Der heurige positive Impuls bei den Nettolöhnen durch die Steuerentlastung wird danach von der kalten Progression wieder etwas gedämpft, so das Wifo.

Arbeitslosigkeit steigt weiter

Wermutstropfen auch dieser Konjunkturprognose: Die Arbeitslosigkeit wird nochmals ansteigen, bis 2018 im Jahresschnitt eine Arbeitslosenrate nach nationaler Berechnung von rund 9,5 Prozent erreicht ist. Zwar steigt auch in den nächsten zwei Jahren die Beschäftigung in Österreich um zumindest je ein Prozent – zu wenig, um den Anstieg des Arbeitskräftepotenzials völlig aufzunehmen. Grund: Mehr Erwerbspersonen aus dem Ausland, eine höhere Erwerbsneigung von Frauen und Älteren, aber auch die starke Zuwanderung von Asylwerbern im Vorjahr, wie das IHS erläutert.

Die Investitionstätigkeit in Österreich hat sich laut jüngsten Daten "äußerst belebt", so das IHS, vor allem bei Ausrüstungsinvestitionen. Der starke Anstieg hier dürfte sich aber 2017/18 spürbar einbremsen. Gestützt werden die Investments durch günstige Finanzierungskonditionen, den Bedarf an Ersatzinvestitionen und die Bevölkerungsdynamik. Im Bausektor dürfte die Kontraktionsphase vorüber sein.

Der Arbeitsmarktzuzug aus Osteuropa wächst laut Wifo langsamer, mit der Arbeitsmarktpräsenz von Asyl- und subsidiär Schutzberechtigten steige die Arbeitslosigkeit aber. Eine Re-Migration nach Osteuropa würde Österreichs Arbeitsmarkt entlasten, sie sei aber nur dort zu erwarten, wo jemand aus konjunkturellen Motiven zu uns gezogen ist.

Dämpfer für Konsumbereitschaft

Der Überhang an Arbeitskräften dämpfe die Lohn- und Einkommenszuwächse. Die in der Herbstlohnrunde erzielten Kollektivvertragsabschlüsse bringen 2017 einen Reallohnverlust, falls die Ölpreise im angenommenen Ausmaß steigen. Zudem bleibt laut Wifo wegen der zuzugsbedingten Zunahme der Arbeitslosigkeit (schon seit 2012) die Sorge um den Job ein dämpfender Effekt für die Konsumbereitschaft. Der Höhepunkt der Konsumwirksamkeit der Entlastung durch die letzte Steuerreform wird Anfang 2017 vorübergehen.

Äußerst schwach hat sich heuer der Welthandel entwickelt, so das IHS, in den ersten neun Monaten habe das Plus nur 0,9 Prozent betragen. Die heimischen Exportmärkte hätten zwar etwas stärker zugelegt als der Welthandel, insgesamt bleibe deren Wachstum aber sehr verhalten. Auch vom Wechselkurs würden kaum Impulse ausgehen.

Angesichts dessen sollten die realen heimischen Warenexporte heuer um 2,3 Prozent zulegen – für 2017/18 sei parallel zu einem belebteren Welthandel ein Anstieg des Wachstums auf 3,3 bzw. 3,5 Prozent zu erwarten. Da aber auch die Warenimporte kräftig ansteigen, dürften die Nettoexporte im gesamten Prognosezeitraum keinen positiven Beitrag zum BIP-Wachstum leisten, so das IHS. Besonders dynamisch entwickle sich gegenwärtig der Reiseverkehrsexport. Die Nachfrage nach diesen Dienstleistungen habe zwar einen starken Beschäftigungseffekt, erzeuge aber gleichzeitig einen erhöhten Preisdruck und wirke "wenig produktivitätssteigernd", gibt das Wifo dazu zu bedenken.

Inflationsdifferenz zu Eurozone sinkt

Zur Inflation geht das IHS davon aus, dass sich das Differenzial zum Euroraum 2017 merklich verringern wird. Das sei auch nötig, da längerfristig die höhere Teuerung zu einem Lohndruck führe, der die preisliche Wettbewerbsfähigkeit Österreichs belaste. Wie 2017 dürfte die Inflation 2018 auch 1,8 Prozent betragen, nach 0,9 Prozent heuer, so das IHS. Allerdings sei der jüngste Inflationsanstieg gänzlich auf den Wegfall des Basiseffekts der Rohölverbilligung von 2015 zurückzuführen.

International dürfte die US-Wirtschaft auf einen stabilen Wachstumspfad zurückkehren und 2017/18 um 2,3 bzw. 2,5 Prozent zulegen, nimmt das IHS an. Für den Euroraum werden reale Anstiege des BIP von 1,5 und 1,6 Prozent erwartet, nach 1,7 Prozent heuer. Im OECD-Raum sollte die Wirtschaftsleistung in beiden Jahren um rund 2 Prozent steigen. Die Lage in den Schwellenländern (Russland, Südamerika) sollte sich weiter aufhellen, Chinas Wachstumstempo dürfte sich aber weiter abschwächen. Die Weltwirtschaft sollte 2017/18 um 3,2 bzw. 3,4 Prozent expandieren, nach 2,9 Prozent heuer.

"Vergebene Chance"

Die öffentlichen Haushalte stehen in Österreich noch im Einfluss der Steuerreform. Nachdem 2015 ein strukturelles Nulldefizit erreicht wurde, dürfte 2016 die Defizitquote laut IHS auf 1,6 Prozent steigen, "wofür primär die zumindest kurzfristig nicht vollständig gegenfinanzierte Steuerreform verantwortlich" sei. Im öffentlichen Bereich seien noch nicht alle Effizienzpotenziale durch Reformen gehoben, wird kritisiert. Dementsprechend seien die Ergebnisse der Neuverhandlungen des Finanzausgleichs als eine "vergebene Chance" zu sehen. Die Regierungsmaßnahmen zur Stärkung des Wirtschaftsstandorts werden dagegen begrüßt, etwa die steuerliche Entlastung des Faktors Arbeit oder die Förderung von Neugründungen. "Weitere Reformschritte, etwa bei den Lohnnebenkosten, sind aber notwendig", betont das IHS.

Das Wifo sieht den Staatshaushalt 2017 "konjunkturneutral". Nach der Steuerentlastung 2016 würden die öffentlichen Haushalte auf der Einnahmenseite auch 2017 expansiv wirken, die Anhebung der Negativsteuer und des Kinderfreibetrags erhöhe die verfügbaren Einkommen. Die Senkung des Dienstgeberbeitrags zum Familienlastenausgleichsfonds (FLAF) von 4,5 auf 4,1 Prozent (und auf 3,9 Prozent 2018) wirke sich in bestimmten Branchen günstig aus, etwa im Tourismus.

Unsicherheitsfaktoren

Freilich sehen die Experten auch – internationale – Unsicherheitsfaktoren, die belastend wirken, womit die Prognoserisiken insgesamt überwiegend abwärtsgerichtet seien. Das IHS verweist dazu auf die wirtschaftlichen Folgen des Brexit – der EU-Austritt der Briten – wird von dem Institut überhaupt als größtes Risiko für Europas Konjunktur gesehen – sowie auf protektionistische Tendenzen, mögliche Turbulenzen sowie geopolitische Risiken.

So könnte die neue US-Fiskalpolitik zwar die dortige Wirtschaft stützen, längerfristig aber Probleme an den internationalen Finanzmärkten auslösen. In der EU würden polit-ökonomische Probleme "die Unsicherheit der Wirtschaftsakteure hochhalten", so das IHS mit Verweis auf "Aufteilung der Flüchtlinge, Schuldenkrise sowie Ausgestaltung der europäischen Institutionen". Und: "Je länger die weltweit expansive Geldpolitik fortgesetzt wird, desto größer ist die Wahrscheinlichkeit, dass Blasen auf den Aktien- und Immobilienmärkten entstehen."

Das BIP könnte sich 2016 – ohne Effekt auf die Konjunktur – nachträglich ändern, verweist das Wifo auf die Verlegung des Unicredit-Ostgeschäfts von Wien (Bank Austria) nach Mailand. Ost-Gewinne würden künftig Italien zugerechnet und Austro-Betriebsüberschüsse seien dafür geringer, falls sie bisher nicht lokalen Märkten zugerechnet waren. Kostenersätze für die in Wien verbleibenden Beschäftigten oder eine Senkung der Vorleistungen könnten dagegen BIP-erhöhend wirken. (APA, 16.12.2016)