Wien – Es ist ein seit Jahren zu beobachtendes Phänomen: Je tiefer die Zinsen sinken, desto lauter trommeln Experten zum Einstieg in die Aktienmärkte: Beinahe alternativlos sollen sie sein, um für das Ersparte eine ansprechende Rendite, wenngleich nicht ganz risikolos, zu erzielen. Und tatsächlich: Die Sparbuchzinsen sind im Erdgeschoß, jene sicherer Staatsanleihen sogar noch eine Etage tiefer, der US-Aktienmarkt jedoch in luftigen Höhen.

Im Sommer hat der marktbreite S&P-500-Index noch Rekorde erzielt, nach einem dreiprozentigen Rücksetzer in den vergangenen Wochen liegt das Aktienbarometer seit Jahresbeginn immer noch rund fünf Prozent im Plus. Eine günstige Gelegenheit zum Einstieg? Zumindest die langjährige Statistik spricht dafür.

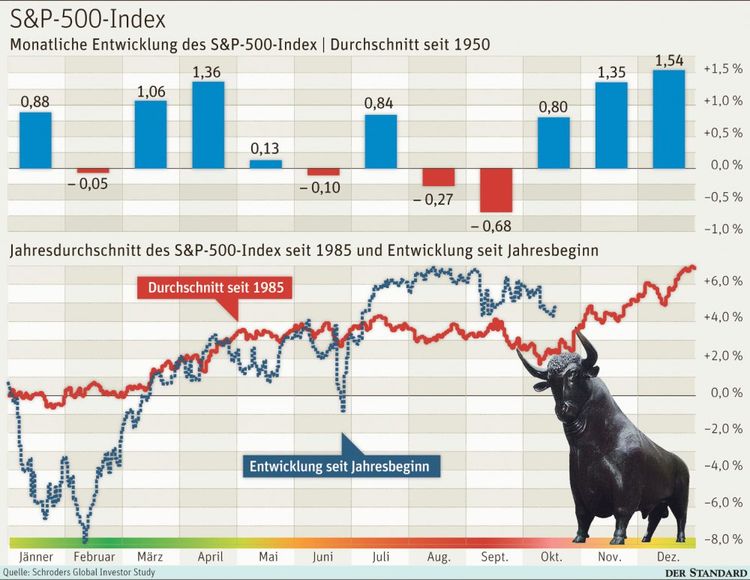

"Sell in May and go away, but remember to come back in November" lautet eine Börsenweisheit. Dieser Handlungsleitfaden ist zwar rational kaum erklärbar, aber statistisch zu belegen: Wer seit dem Jahr 1950 regelmäßig Anfang November am Aktienmarkt eingestiegen ist, konnte mit dem S&P 500 im Durchschnitt bis Ende April Kursgewinne von 6,3 Prozent lukrieren. Das Ergebnis der anderen sechs Monate nimmt sich vergleichsweise bescheiden aus, es fällt bloß ein Minigewinn von 0,7 Prozent an. Somit erscheint ein Einstieg an den US-Börsen rund um Halloween ratsam, schließlich wird beinahe die ganze Jahresrendite in den anstehenden Monaten generiert. Andere Aktienindizes weisen übrigens eine ähnliche saisonale Ertragsverteilung aus.

Unterstützendes Argument

Christian Nemeth, Vorstand der Zürcher Kantonalbank Österreich, spricht sich generell für Aktieninvestments aus, jedoch nicht nur aufgrund saisonaler Überlegungen: "Für die US-Börsen liegen lange Datenreihen vor, und die Muster sind relativ stabil", meint er zu dem Thema im Gespräch mit dem STANDARD. "Es ist auf jeden Fall ein unterstützendes Argument, es gibt an der Börse gewisse Saisonalitäten."

Auch aufgrund fundamentaler Begebenheiten sieht Nemeth grünes Licht für Aktienengagements. Das Wachstum in den Industriestaaten ist aus seiner Sicht "okay", der private Konsum "treibende Kraft" dahinter. "Aber einen richtigen Boom erleben wir nirgends", betont Nemeth und folgert: "Die Aktienmärkte betreffend sind wir optimistisch, aber Riesensprünge erwarten wir nicht mehr."

Das "extreme Umfeld der Notenbanken" wird seiner Ansicht nach anhalten, sprich die expansive Geldpolitik wird fortgesetzt. Mit einer Ausnahme: "Die einzige, die zwar nicht auf der Bremse steht, aber sich Richtung Normalisierung bewegt, ist die Fed." Die Wahrscheinlichkeit, dass die US-Notenbank eine Erhöhung des Leitzinssatzes von derzeit 0,25 bis 0,5 Prozent im Dezember durchführen wird, beziffert Nemeth mit 80 Prozent.

Robuste Wirtschaft

Im nächsten Jahr werde es weitere Schritte in Richtung eines US-Leitzinsniveaus von zwei Prozent geben, was der Bankvorstand aber keineswegs negativ für die Börse auslegt: Es sei vielmehr ein Zeichen "robuster Wirtschaftskraft", wenn sich die Geldpolitik normalisiere. In der Vergangenheit sei die Zeit rund um Zinswenden an den Börsen zwar "heikel" gewesen, die Phase danach aber "nicht schlecht für die Märkte."

Allerdings erwartet Nemeth für Aktien bei absoluter Betrachtung etwas geringere jährliche Renditen als vor der Finanzkrise. "Vier bis sechs Prozent sind drin, was aber nicht so schlecht ist: Wo bekommt man das sonst?" Hinsichtlich der regionalen Ausrichtung gibt Nemeth den US-Börsen gegenüber Europa den Vorrang; für interessant, da günstig bewertet, hält er die Börsen der Schwellenländer. Auf Sektoren will er sich nicht festlegen, "gute Qualität ist wichtiger als Branchenzugehörigkeit". Als Kriterien dafür nennt Nemeth einen stabilen Geschäftsgang sowie eine gute Positionierung hinsichtlich Marktanteilen und Preismacht.

Sandra Crowl, Mitglied des Investmentkomitees des Fondsanbieters Carmignac, geht von steigenden Inflationsraten aus, weshalb sie eine Umschichtung der Anleger aus Anleihen- zu Aktienmärkten erwartet. Zu den favorisierten Branchen zählt sie Energie- und Minenaktien, die von einer Erholung des Sektors profitieren sollten, sowie Infrastruktur als Investmentchance mit der Bauwirtschaft als Nutznießerin.

Oktober als Minenfeld

Dass der Oktober, obwohl er seit 1950 im Mittel eine deutlich positive Bilanz aufweist, zum schwächeren Halbjahr gezählt wird, liegt an seiner Anfälligkeit für Aktiencrashs. Auf ihn entfallen nicht weniger als fünf der sechs größten Tagesverluste des S&P 500, die Kurseinbrüche von mehr als neun Prozent brachten. Allen voran der Black Monday (19. Oktober 1987), an dem der Index um mehr als ein Fünftel abstürzte. Wer auf Nummer sicher gehen will, zieht daher den November beim Einstieg vor. (Alexander Hahn, 24.10.2016)