Wien – Kaum ein wirtschaftspolitisches Thema kann in Österreich für so viel Erregung sorgen wie der Vorwurf, die Sparer würden enteignet werden – und zwar weil die Europäische Zentralbank (EZB) in den vergangenen Jahren die Zinssätze immer weiter heruntergesetzt habe. Seit vergangener Woche liegt der Leitzins bei null.

Die Kreditinstitute geben die Zinssenkungen an ihre Kunden weiter. Die jahrzehntelange Gewissheit, dass sich Geld auf dem Sparkonto von selbst vermehrt, gilt also nicht mehr. Noch schlimmer: Die Preise in Österreich steigen weiter. Konsumenten müssen für Schnitzel, neue Kühlschränke und neue Fernsehgeräte tiefer in die Tasche greifen. Viele Ökonomen sprechen deshalb davon, dass negative Realzinsen das Ersparte langsam auffressen.

Neue Perspektive

Eine auf Anfrage des STANDARD von der Oesterreichischen Nationalbank (OeNB) zusammengestellte Grafik widerlegt dieses Argument zwar nicht, rückt es aber in eine neue Perspektive.

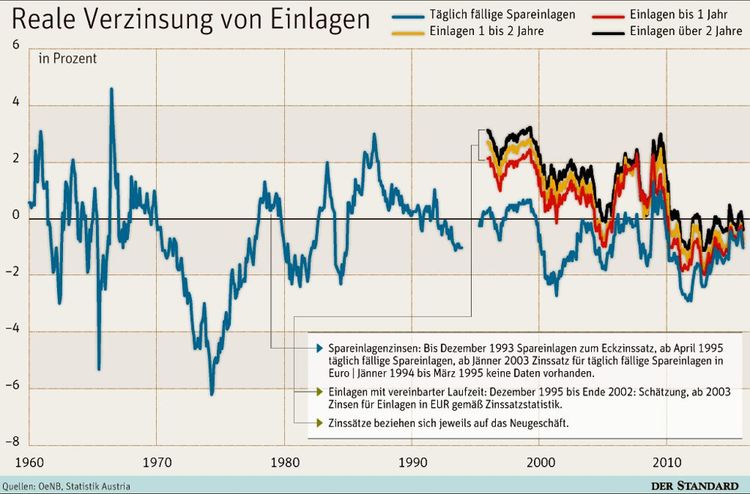

Die OeNB-Experten haben die Entwicklung des realen Zinssatzes in Österreich seit den 1960er-Jahren errechnet. Sie haben dafür die durchschnittliche Verzinsung täglich fälliger Einlagen und verschiedener Sparbücher der Inflation gegenübergestellt. Dabei zeigt sich deutlich, dass es negative Realzinsen nicht erst gibt, seitdem die EZB ihre lockere Geldpolitik begonnen hat – im Gegenteil, sie sind der Normalfall.

Täglich fällige Spareinlagen

Deutlich wird das bei einem Blick auf die Entwicklung bei täglich fälligen Spareinlagen. Die reale Verzinsung war hier seit 1960 in fast zwei Dritteln der Zeit negativ. Längere Hochzinsphasen gab es nur Anfang der 60er- und in den späten 80er-Jahren. Die drastische Negativerzinsung in den 70ern ist eine Folge des Inflationsanstiegs nach dem Ölpreisschock. Die Preise stiegen damals monatsweise sogar um zehn Prozent an. Aber auch nach und vor dem Ölpreisschock gab es immer wieder Ausreißer nach unten durch hohe Inflationsraten. Der abgebildete reale Zinssatz bezieht sich immer auf Neugeschäfte.

Haushalte und Unternehmen halten den überwiegenden Teil ihrer Bankguthaben heute in Form täglich fälliger Einlagen. Ihr Volumen beläuft sich derzeit auf 80 Milliarden Euro. Rund die Hälfte dieses Betrages entfällt auf Konten privater Haushalte. Durch die rasche und unkomplizierte Verfügbarkeit von Geld hat das Volumen von Sichteinlagen über die vergangenen Jahre stetig zugenommen.

Sparbücher

Bei den Sparbüchern – hier gehen die OeNB-Daten nur bis Mitte der 1990er-Jahre zurück – sieht die Entwicklung etwas anders aus. Die EZB-Zinssenkung als Folge der Krise lässt sich klar ablesen. Doch negative Zinssätze sind auch hier nichts Neues. Außerdem zeigt sich eine weitere Entwicklung, die vielen Menschen im Alltag kaum auffällt. Die realen Zinssätze sind seit 2014 wieder gestiegen. Verantwortlich dafür ist, dass die Inflation im selben Zeitraum deutlich zurückgegangen ist. Aktuell liegt die Teuerungsrate bei einem Prozent. Zwischen 2011 und 2013 war die Inflation zwei- bis dreimal so hoch.

Auf den Spuren Deutschlands

In Deutschland, wo die Proteste gegen die EZB-Politik besonders scharf sind, hat die Bundesbank vor Monaten bereits aufgezeigt: Negative Realzinsen waren schon in der Vergangenheit der Normalfall. Die Bundesbank konnte auf etwas weiter zurückgehende Daten zugreifen und zeigte, dass die mittlere reale Verzinsung die meiste Zeit seit dem Zweiten Weltkrieg nicht nur bei sofort verfügbaren Einlagen, sondern auch bei Sparguthaben negativ war, wobei unbestritten ist, dass sich das Zinsniveau seit 30 Jahren nach unten bewegt.

Die Verzinsung einer fast völlig risikolosen zehnjährigen österreichischen Staatsanleihe lag Mitte der 80er-Jahre zwischen acht und neun Prozent. Heute ist es hierbei weniger als ein Prozent.

Das hat aber wenig mit der EZB zu tun, sagen die meisten Ökonomen. Guntram Wolff vom Bruegel-Institut in Brüssel sagt, dass die bessere Geldpolitik für eine niedrigere Inflation gesorgt habe. Das habe zu einem Zinsrückgang geführt: Wenn die Teuerung zurückgeht, müssen Banken Sparern weniger anbieten, um ihre Ersparnisse zu bekommen. Hauptgrund für die niedrigen Zinsen ist für ihn das schwache Wachstum. Es wird zu wenig investiert und zu viel gespart. Wird mehr Geld zur Bank gebracht als nachgefragt, führt das unverweigerlich zu einem Zinsrückgang. (András Szigetvari, 18.3.2016)