Frage: Was will die EZB?

Antwort: Ihr Ziel ist es, die Teuerungsrate anzukurbeln. Die Inflation soll wieder bei knapp unter zwei Prozent liegen. Aber natürlich geht es um mehr. In einer Hochkonjunktur fahren Unternehmen satte Gewinne ein, Arbeitnehmer können dann einen höheren Lohn verlangen, was dazu führt, dass Unternehmen ihre Waren teurer verkaufen. Wenn die Wirtschaft rund läuft, steigen also die Preise in der Regel kräftig an. In einer Flaute hingegen sparen sie an oder zögern bei Ausgaben.

Die EZB möchte die Teuerung ankurbeln, um das Wachstum in Gang zu bringen. Aktuell liegt die Inflation bei minus 0,2 Prozent, die Preise für Waren fallen. Die Angst ist, dass Firmen aufhören zu investieren, weil sie erwarten, dass sich die Tendenz fortsetzt.

Frage: Welche Instrumente setzt die EZB ein, um ihr Ziel zu erreichen?

Antwort: Wichtigstes Mittel, um das Wachstum anzukurbeln, ist für eine Notenbank der Leitzins. Die Bank senkt ihn und hofft, dass der Effekt weitergegeben wird: Kreditinstitute sollen ihrerseits Unternehmen und Haushalten billigere Darlehen anbieten. Werden mehr Kredite nachgefragt, weil mehr investiert und gebaut wird, wächst die Wirtschaft. Das Problem ist, dass der Leitzinssatz bisher bei 0,05 Prozent lag. Am Donnerstag hat ihn die EZB auf null gesenkt. Viel Spielraum gab es hier nicht.

Frage: Was haben sich die Währungshüter also einfallen lassen?

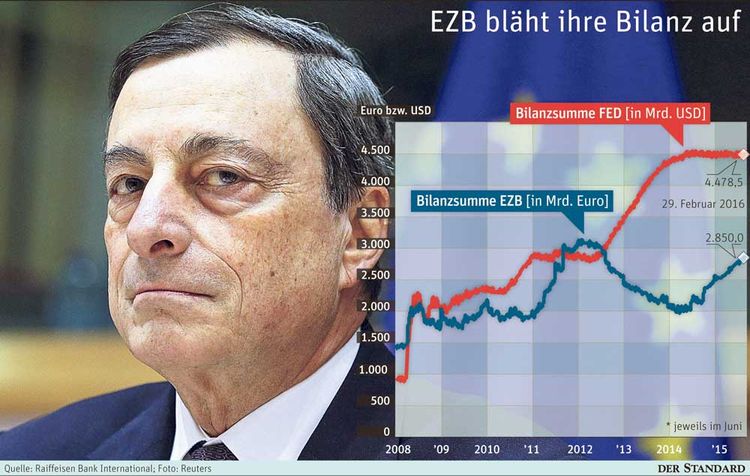

Antwort: Sie versuchen, mit anderen Maßnahmen die Zinsen zu drücken. So will die Zentralbank künftig Unternehmensanleihen erwerben. Mit Anleihen holen sich Firmen Geld gegen Zinsen von Investoren am Kapitalmarkt, etwa für neue Maschinen. Die EZB will durch ihre Käufe so viel Nachfrage nach Anleihen schaffen, dass die Zinsen für Unternehmen sinken. Diese Strategie wendet die Zentralbank schon an: Seit März 2015 kauft sie Staatsanleihen von Euroländern im großen Stil. Nun wurde beschlossen, das Volumen für das Kaufprogramm von 60 auf 80 Milliarden Euro monatlich zu erhöhen. Damit dehnt die EZB ihre Bilanz aus. Und: Die Zinsen für Bankeinlagen bei der EZB wurden gesenkt.

Frage: Was sind Bankeinlagen bei der EZB, wozu hier eingreifen?

Antwort: Die EZB versorgt Kreditinstitute regelmäßig mit Krediten. Die Geschäftsbanken brauchen das Geld, um Kredite an Kunden vergeben zu können. Vergibt eine Privatbank ein 100-Euro-Darlehen an eine Firma, muss sie dafür einen Euro an Notenbankgeld in Reserve halten. Diese Mittel von der EZB können die Banken zudem nutzen, um sich gegenseitig Geld zu borgen. Viele Banken misstrauen einander und lassen ihr Geld lieber ungenutzt. Doch auf diese überschüssige Liquidität hebt die EZB einen Strafzins ein. Bisher lag er bei minus 0,3 Prozent. Nun wird er auf minus 0,4 Prozent gesenkt. Banken sollen dazu animiert werden, sich gegenseitig mehr Geld zu borgen. Der Strafzins soll einen "Heiße-Kartoffel-Effekt" haben, sagt Christian Odendahl, Ökonom beim Londoner Centre for European Reform.

Zugleich wirkt die EZB auf den Euribor ein, also jenen Zinssatz, den sich Banken bei Krediten untereinander verrechnen. Der Euribor dürfte weiter sinken, sagt Gottfried Steindl, Analyst bei der Raiffeisen Bank International. Aktuell ist er schon negativ, er liegt aber über 0,4 Prozent. Für Banken bleibt es also günstiger, sich Geld zu borgen als es liegen zu lassen.

Frage: So viel Aufwand, um die Zinsen weiter zu senken?

Antwort: Es gibt noch einen Effekt. Sinken die Zinsen, könnten immer mehr Firmen und Bürger versucht sein, ihre Euros umzutauschen – etwa in US-Dollar. Eine moderate Flucht aus dem Euro ist genau das, was die EZB erreichen will. Denn fällt der Eurokurs, kurbelt das die Exportwirtschaft an. Zugleich steigen dann die Preise für importierte Produkte, was der Inflation hilft. Und: Die EZB versucht auch Banken mit negativen Zinsen zu locken. Kreditinstitute, die viele Kundenkredite vergeben, können sich Geld von der EZB zu einem Zinssatz von minus 0,4 Prozent holen. Sie verdienen also Geld, wenn sie sich etwa borgen.

Frage: Helfen die Maßnahmen?

Antwort: Das bleibt abzuwarten. Der Euro lag am Freitagnachmittag gegenüber dem Dollar sogar höher als vor der EZB-Entscheidung, kurzfristig waren die Auswirkungen hier also begrenzt. (András Szigetvari, 11.3.2016)