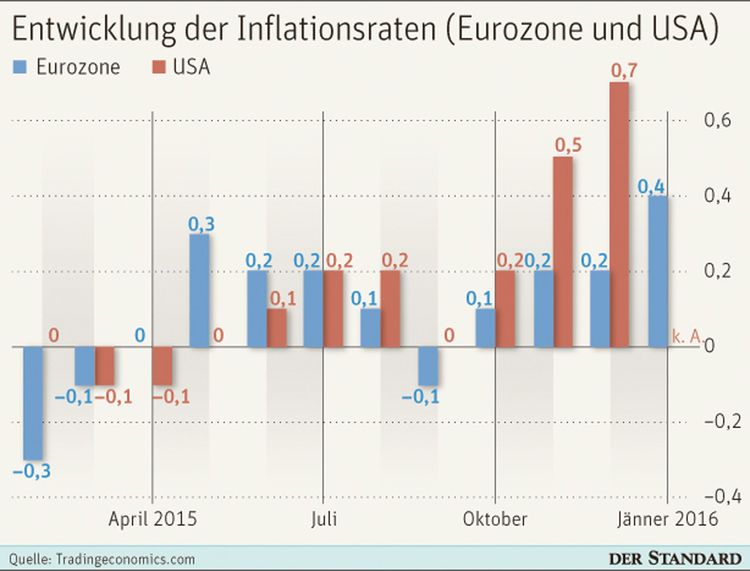

Wien – Mit dem anhaltenden Verfall der Rohölpreise sind auch die Inflationsraten neuerlich unter Druck geraten. Und das, obwohl die größten Notenbanken der westlichen Welt seit Jahren eine extrem expansive Geldpolitik fahren, um die jährlichen Teuerungsraten auf das gewünschte Niveau – im Euroraum beträgt der Zielwert ähnlich wie in anderen Regionen knapp unter zwei Prozent – zu hieven. Bisher jedoch ohne nennenswerten Erfolg, vielmehr malen einige Marktteilnehmer bereits wieder das Schreckgespenst einer Deflation, also ein dauerhaft fallendes allgemeines Preisniveau, an die Wand.

Keine Deflationsspirale

Dass sich dieses tatsächlich materialisieren könnte, erwartet RBI-Chefanalyst Peter Brenzischek jedoch nicht – und geht damit auf Konfrontationskurs mit Peter Praet, seines Zeichens Chefvolkswirt der Europäischen Zentralbank (EZB). Erst Mitte Jänner hatte dieser noch davor gewarnt, die Gefahr einer Deflationsspirale herunterzuspielen. Ein dauerhaft fallendes Preisniveau aufgrund des Ölpreises ist für Brezinschek jedoch nur schwer nachzuvollziehen: "Um einen langfristigen Effekt auf die anderen Preise und Löhne einer Volkswirtschaft auszuüben, müsste der Ölpreis jedes Jahr zumindest um den gleichen prozentuellen Rückgang jedes Jahr fallen", sich also immer stärker an null annähern, was kein realistisches Szenario darstelle.

Auch sonst vermisst der Analyst Anzeichen für eine nahende Deflationsspirale, in der Preise und Löhne im Paarlauf fallen. Denn in der Eurozone würden 95 Prozent der unselbstständigen Einkommen durch Kollektivverträge festgesetzt – ein System, in dem Lohnkürzungen grundsätzlich nicht vorgesehen seien.

Zudem erwartet Brezinschek, dass die positiven Effekte des tiefen Ölpreises die negativen Auswirkungen auf die Energiebranche deutlich überwiegen. Das Wachstum in der Eurozone und den USA würde hauptsächlich vom privaten und öffentlichen Konsum getragen, wobei die niedrigen Energiekosten die Haushaltskassen der Verbraucher sogar entlasten und damit Geld für andere Konsumgüter freischaufeln sollten. Er erwartet daher, dass die Deflationsängste im Jahresverlauf wieder in der Versenkung verschwinden werden.

Aktienmarkt hoch bewertet

Auch Thomas Steinberger, Geschäftsführer des Fondsanbieters Spängler Iqam Invest, glaubt angesichts einer positiven Kerninflation, bei der Nahrung und Energie ausgeklammert werden, nicht an eine Deflation. "Ein Wert rund um ein Prozent Inflation erscheint für die nächsten Jahre realistisch", lautet seine Prognose. Dieses Niveau sei der EZB zu wenig, daher werde diese ihre expansive Geldpolitik fortsetzen. "Man kann davon ausgehen, dass das noch einige Jahre andauert."

Bisher ist der von der EZB angestrebte Effekt einer "Portfolioverschiebung" laut Steinberger jedoch ausgeblieben, bei dem sichere Anlagen derart unattraktiv gemacht würden, dass sie durch riskantere Anlagen wie Aktien oder Unternehmensanleihen ersetzt würden: "Aber in diesem Punkt sind die Investoren relativ resistent."

Für Privatanleger stellt dieses Umfeld eine Herausforderung dar, um überhaupt ansehnliche Renditen erwirtschaften zu können. Steinberger erachtet die Aktienmärkte zwar für langfristige Anlagen als attraktiv, obwohl diese derzeit überdurchschnittlich hohe Bewertungen – konkret rund zehn bis 15 Prozent über dem langjährigen Mittel – aufweisen. Zudem müssten sich Investoren auf stärkere Schwankungen gefasst machen: "Anleger sollten sich dessen bewusst sein, dass es wohl wieder ein volatiles Aktienjahr wird."

Verlustbringer Staatsanleihen

Sicheren Staatsanleihen kann Steinberger hingegen wenig abgewinnen, da sie oft eine negative Realverzinsung einfahren würden. Als Beispiel nennt er fünfjährige deutsche Bundesanleihen: Bei einer Rendite von aktuell minus 0,3 Prozent kommt man abzüglich einem Prozent Inflation auf eine jährliche Realverzinsung von minus 1,3 Prozent. "Das sind fast minus sieben Prozent auf die Laufzeit", folgert Steinberger. Bei Anleihen würde er eher zu höher verzinsten Papieren greifen – sofern diese über eine Bonität mit Investment-Grade verfügen. (Alexander Hahn, 4.2.2016)