Wien – Ein Finanzminister für die ganze Eurozone, ein Eurozonenparlament und vielleicht auch eine eigene Steuer für die Währungsunion: Als Folge der Griechenland-Krise kursieren viele Ideen darüber, wie man die Eurozone umkrempeln könnte.

Nach den Befürwortern einer stärkeren Eurointegration wirft DER STANDARD nun auch einen Blick auf die Argumente der Kritiker. Da sind einmal jene aus der nationalistischen Ecke. Die Chefin des Front National, Marine Le Pen, etwa würde Frankreich am liebsten aus der Eurozone führen, wie sie mehrfach erklärte. Der Euro ist für Le Pen nur eines: ein Riesenfehler.

Abseits dieser EU-Ressentiments wird die Diskussion aber aus einer pragmatischen Richtung angefeuert. Das Argument geht in etwa so: Ideen wie ein Eurofinanzminister sind schön und gut. Sie werden aber nichts dazu beitragen, um die Konflikte und Krisen in der Eurozone beizulegen.

Ein Eurofinanzminister zum Beispiel soll nach den Vorstellungen des deutschen Finanzministers Wolfgang Schäuble dafür sorgen, dass die Budgetregeln wirklich eingehalten werden. Der Minister könnte ein Vetorecht gegen Parlamentsbeschlüsse bekommen, die den Regeln der Währungsunion widersprechen.

Wenig hilfreiche Ideen

"Solche Vorschläge sind im Moment wenig hilfreich", kontert Christian Odendahl, Chefökonom des Londoner Centre for European Reform. "Der Grund, warum Europa kaum wächst, hat wenig mit zu laxer Fiskalpolitik zu tun." Das Problem sei vielmehr, dass Länder wie Deutschland auf der Ausgabenbremse stehen.

Das wirklich ungelöste Problem der Eurozone ist laut dieser Denkschule, dass die Rahmenbedingungen, die nötig sind, um eine Währungsunion zusammenzuhalten, in der Eurozone nicht oder kaum gegeben sind. Die Unterschiede zwischen den "Nordländern" (Deutschland, Niederlande, Österreich, Finnland) und dem kriselnden Süden (Italien, Spanien, Portugal, Griechenland) sind zu groß. Der Süden brauche eine andere Art der Wirtschaftspolitik, egal ob dies Arbeitsmarkt, Investitionen oder Steuern betrifft. Fazit: Die Eurozone kann gar nicht zusammenwachsen, indem "nur" Kompetenzen übertragen werden.

Bild nicht mehr verfügbar.

Die Experten der Europäischen Zentralbank (EZB) haben diesem Thema vor wenigen Tagen eine spannende Untersuchung gewidmet. Sie zeigen, dass die Unterschiede bei den Pro-Kopf-Einkommen zwischen Nord und Süd seit der Euroeinführung 1999 nicht abgenommen haben. Der Euro brachte also keine reale Konvergenz.

Arbeitnehmer bleiben daheim

Die Gräben reichen tiefer. So stieg die Arbeitskräftemobilität in der Eurozone kaum. Wenn ein Installateur in Madrid seinen Job verliert, geht er nicht nach Wien, um dort einen zu finden. Das trägt dazu bei, dass die Arbeitslosigkeit regional konzentriert ist. In Spanien ist jeder Vierte arbeitslos, in Deutschland ist es laut EU-Statistikbehörde nicht einmal jeder Zwanzigste.

Studien zeigen, dass genau die höhere Arbeitskräftemobilität helfen kann, Schocks auszugleichen. Wenn in Virginia die Beschäftigung um ein Prozent zurückgeht, steigt die Arbeitslosenrate dort im Schnitt nur um 0,2 Prozent. Weil sich die Menschen leichter tun, ihren Bundesstaat zu verlassen.

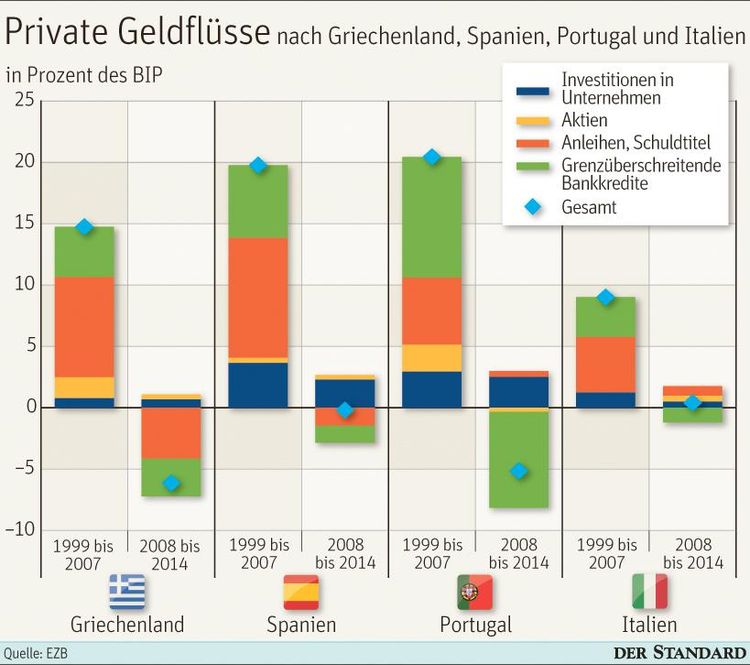

Grenzen gibt es auch für das Kapital. So sind seit der Euroeinführung die ausländischen Investitionen in Spanien, Italien, Griechenland und Portugal zwar gestiegen. Doch investiert wurde vor allem in den Finanz- und Bankensektor und in die Bauwirtschaft. Ausländische Geldflüsse in Fabriken blieben dagegen bescheiden (siehe Grafik). Dabei sind solche Investitionen des Industriekapitals in der Regel nachhaltiger. Sie würden auch die Produktivität steigern, sagt die EZB.

Hinzu kommt, dass grenzüberschreitende Geldflüsse bei der Abfederung von Schocks hilfreich sein können. Die Idee dahinter: Wenn die griechische Wirtschaft einbricht und Profite fallen, ist es für das Land hilfreich, wenn nicht nur griechische Firmen leiden, sondern auch jene im Ausland.

Gut funktionierende Risikoverteilung

Die Ökonomen Mathias Hoffmann von der Uni Zürich und Bent Sørensen von der Uni Houston zeigen in einer Studie, dass diese Art von Risikoverteilung in den USA gut funktioniert. Weil Investoren aus Ohio Fabriken in Texas besitzen und umgekehrt, werden Schocks innerhalb einer Region besser abgefedert. In der Eurozone hingegen ist das kaum möglich, weil der "Norden" wenig echte Investitionen im Süden tätigt. Ist der Euro also gescheitert? Nicht unbedingt.

Odendahl plädiert dafür, dass die Euroländer die wirtschaftliche Divergenz durch Maßnahmen wie Investitionen in innovative Sektoren bekämpfen. Wie Sørensen fordert er die Schaffung einer echten Kapitalmarktunion.

Durch einheitliche Regeln sollen grenzüberschreitende Investments erleichtert werden. Um Krisen im Finanzsektor abzufedern, sei zudem eine europaweite Einlagensicherung unabdingbar. Statt des großen Wurfs sollen also viele kleinere Reformen den Euro retten. (András Szigetvari, 6.8.2015)