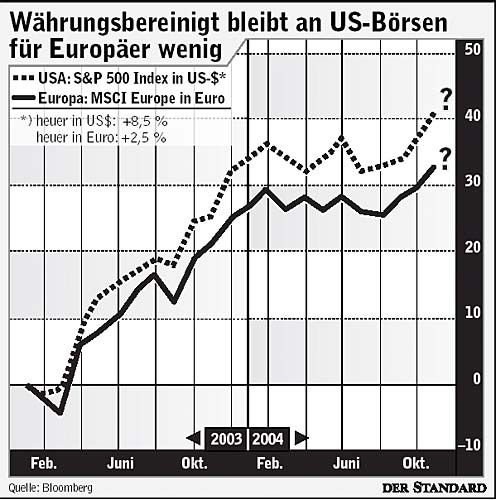

Infografik: Währungsbereinigt bleiben an US-Börsen für Europäer wenig

In Asien sieht Ross noch kein selbsttragendes Wachstum, "doch China befeuert die Situation". In Europa sind nach wie vor Strukturreformen fällig, und der niedrige Dollar schadet den Exporten: "Das Wachstum ist langsamer, doch die Grundstimmung positiv."

Europa ist vor allem von den Basiszahlen her sehr interessant: "Wir haben hier ein Kurs-Gewinn-Verhältnis von rund zwölf - die USA sind mit 18 schon deutlich teurer." Die langfristigen Zinsen in England könnten fallen, meint der ACM-Experte: "Davon würden Lloyds und die Royal Bank of Scotland profitieren."

Er empfiehlt in Europa Investitionen in Finanzwerte, Technologie und die Grundstoff- industrie, konkret BP, OMV, Xstrata und Arcelor; auf der Tech-Seite empfiehlt er Philips: "Meiden Sie jedoch Telekomsy und den Pharmasektor - auch Versorger sind noch immer überteuert."

Europäische High Yield Bonds

Sein Kollege Mark Hamilton, Portfolio Manager des ACM European Income Opportunities Portfolio, setzt bei Anleihen auf High Yield Bonds aus Europa: "Eine starke Nachfrage, stabile wirtschaftliche Aussichten und verbesserte Ratings befeuern diesen Markt."

Beim Investmenthaus Schroders hält Chefvolkswirt Keith Wade ein US-Wachstum von maximal drei Prozent für wahrscheinlich: "Mehr ist nicht drin, denn konsumorientierte Unternehmen wie General Motors und andere geben bereits satte Rabatte, um Umsätze zu erzielen - der Plafond ist vorläufig erreicht. Der hohe Ölpreis wird erst 2005 auf US-Firmen durchschlagen, denn die Firmen können die Preise nicht mehr erhöhen, um wettbewerbsfähig zu bleiben."

Rallye am Anleihenmarkt

Bob Michele, Chef der Schroders-Fixed-Income-Abteilung, erwartet für 2005 eine Rallye am Anleihenmarkt: "Anleger werden die schädlichen Auswirkungen der hohen Ölpreise auf die Wirtschaft bemerken und in sichere Häfen fliehen - außerdem könnten Notenbanken die Zinsen sogar senken, um das Wachstum anzukurbeln."

Michele bevorzugt britische und europäische Staats- und Unternehmensanleihen gegenüber US-amerikanischen: "Sie sollten aber auch asiatische Anleihen nicht aus den Augen zu verlieren."

Beim Finanzriesen Merrill Lynch Investment Managers (MLIM) glaubt man, dass der US-Dollar im kommenden Jahr wieder an Stärke gewinnen wird. Aktuell ist der US-Dollar gegenüber dem Euro von seinem Höchststand um 56 Prozent gefallen und wird nun am unteren Ende seiner Handelsspanne notiert. Unter der wiedergewählten US-Regierung von Präsident George W. Bush rechnet MLIM aufgrund steigender Staatseinnahmen im kommenden Jahr mit einem Rückgang des Haushaltsdefizits.

Dollar Rebount

Verglichen mit den Zinssätzen in der Eurozone, werden die US-Zinsen vermutlich früher ihren Höhepunkt erreichen und stärker ansteigen. "Diese Faktoren werden dazu führen, dass der US-Dollar einiges an verlorenem Boden wieder gut machen kann", kommentiert Ewen Cameron Watt, Head of Investment Strategy and Research bei MLIM.

"Da der Ölpreis noch länger auf hohem Niveau verharren wird, sollten Investoren auch weiterhin im Bereich der Ölwerte engagiert bleiben. Die anhaltende Rohstoff-Nachfrage und ein - wenn auch verlangsamtes - Wachstum in China sprechen für Asien und den Rohstoffsektor. Grundsätzlich sollten Anleger sich vor allem hochwertige Titel in ihre Depots legen, da sich die Unternehmensgewinne 2005 vermutlich abschwächen werden."

Auf der Rentenseite meint Watt, dass der graduelle Anstieg der Zinsen in den meisten Industrieländern für eine Übergewichtung von Anleihen mit kurzen Laufzeiten und Hochzins-Unternehmensanleihen spricht.

Intakte deutsche Wirtschaft

David Dudding, Manager des Threadneedle European Smaller Companies Growth Fund, setzt weiterhin stark auf Deutschland und Österreich: "Obwohl die deutsche Wirtschaft in naher Zukunft weiterhin mit einigen Schwierigkeiten konfrontiert sein wird und die einheimischen Investoren netto Aktien verkaufen, gehen wir davon aus, dass der Markt seinen Boden gefunden hat", erklärt Dudding. "Die Bausteine, die Deutschland zu einer Wirtschaftskraft in Europa machen, sind nach wie vor intakt."

Dudding favorisiert Grenke Leasing, Takkt (Büro- und Betriebseinrichtungen) sowie die Maschinenbauwerte Rational und ElringKlinger. In Österreich sieht Dudding noch viel Potenzial: " Es besteht keine Zweifel, dass Österreich dabei vor allem durch seine Lage als einer der wesentlichen Profiteure des strukturellen Wachstums in osteuropäischen Ländern wie der Slowakei, Ungarn oder der Tschechischen Republik vorangebracht wurde."

Dieses Wachstum werde voraussichtlich auch weiterhin über dem allgemeinen Trend in Europa liegen. An der Wiener Börse hält Dudding Wienerberger und die Erste Bank für kaufenswert.

Emerging Markets

Der Wiener Finanzanalyst Gerhard Massenbauer, Censeo Variabel-Fonds, setzt auf Anleihen auf Emerging Markets: "Brasilien, Venezuela, die Dominikanische Republik, Ecuador oder Uruguay liefern nach wie vor hohe Erträge." Bei Einzelaktien gibt Massenbauer Allianz, der Altria Group (früher Philip Morris), Dell, Fiat und Lloyds sowie DaimlerChrysler überdurchschnittliche Chancen: "Letztere liefert eine ausgezeichnete Dividendenrendite von vier Prozent."

Bei Investmentfonds sollten der Schroders ISF Emerging Markets, AMEX Emerging Markets und Ashmore Emerging Markets Rest deutlich abhängen, meint Massenbauer: "Bei den Währungen ist bis ins erste Quartal eine Seitwärtsbewegung zu erwarten."

Steigende Zinsen für Staatsanleihen

Laurence Mutkin, Director of Fixed Income Strategy bei Threadneedle Investments, sieht die Zinsen der Staatsanleihen in Euroland, Japan und den USA allmählich nach oben wandern: "Der Ausblick für die Unternehmensanleihen ist um einiges besser, aber viel weniger aufregend als die vergangenen Jahre, als diese Rentenpapiere überdurchschnittlich abschnitten.

Sowohl die Spreads der Wertpapiere mit Investmentstatus als auch der High Yields zu den Staatsanleihen sind enger geworden als vor fünf Jahren. Und in Großbritannien haben die Zinsen ihren Höhepunkt erreicht."

Franz Wenzel, Chefvolkswirt Europa bei AXA Investment Managers, sieht in den USA - im Einklang mit vielen Kollegen rund drei Prozent Wirtschaftswachstum voran, in Euroland an die zwei Prozent. Besonders Deutschland sieht er 2005 unter dem teuren Euro leiden.

Zehn Prozent Gewinnwachstum