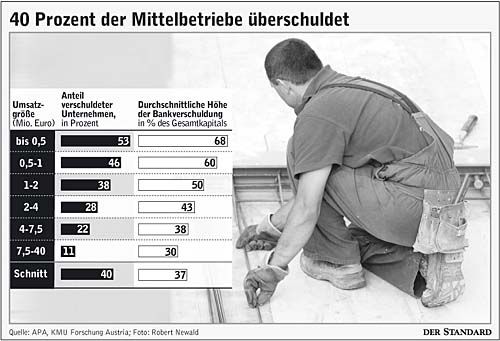

Infografik: 40 Prozent der Mittelbetriebe sind überschuldet.

Bei den erfolgreichsten - sprich ertragsstärksten - Betrieben liegt die Eigenkapitalquote laut Angaben bei bis zu rund 28 Prozent, bei den ertragsschwachen Betrieben liegt der Wert bei 12,8 Prozent.

Knapp 40 Prozent der österreichischen KMU sind buchmäßig überschuldet, d.h. dass das Fremdkapital das (buchmäßige) Vermögen übersteigt, berichtet die KMU Forschung weiter. Das Ausmaß der Abhängigkeit des Unternehmens von den finanzierenden Banken wird durch die Bankverschuldung beschrieben.

Dabei werden sowohl kurzfristige (etwa Kontokorrentkredite), wie auch langfristige Bankverbindlichkeiten (etwa Darlehen) berücksichtigt, nicht jedoch Eventualverbindlichkeiten wie Bankgarantien oder Leasingverbindlichkeiten.

Umso größer - umso weniger Schulder

Mit zunehmender Unternehmensgröße sinkt laut KMU Forschung im Durchschnitt die Bankverschuldung. Während die Kleinstbetriebe mit weniger als 0,5 Mio. Euro Jahresumsatz eine Bankverschuldung von 68 Prozent aufweisen, tragen die Banken "nur" rund 30 Prozent zur Finanzierung der Betriebe mit 7,5 bis 40 Mio. Euro Umsatz bei. Rund zehn Prozent der Betriebe weisen zum Bilanzstichtag keine Bankverbindlichkeiten aus. Strukturell entspricht diese Situation in etwa der in Deutschland.

Bei den österreichischen KMU wäre eine weitere Verbesserung der Ertragskraft notwendig, betont der Direktor-Stellvertreter der KMU Forschung Austria, Peter Voithofer. Umdenken in der Veranlagungs- und Investitionspolitik sowie mehr Risikobereitschaft mahnt er in diesem Zusammenhang ein.