Woran das heimische Steuersystem krankt

Um ein Haar wäre das Reizwort in den Pakt gerutscht. Bei den Koalitionsverhandlungen im Herbst hatten sich schwarze Landespolitiker bereits mit einer Erbschaftssteuer angefreundet gehabt, berichten Eingeweihte von beiden Seiten, sodass die Idee sogar in einem Entwurf des Regierungsabkommens gelandet sei. Doch die ÖVP-Spitze legte ein Veto ein - womit das Patt in der Steuerdebatte zementiert war.

Bis heute ist die Finanzierungsfrage der Keil in der Koalition. Die SPÖ pocht auf Vermögenssteuern, um Lohn- und Einkommenssteuern zu senken. Die ÖVP will Letzteres auch, aber keinerlei Steuererhöhungen im Gegenzug.

Der in Endlosschleife geführte Streit überdeckt, dass die Pläne von SPÖ und ÖVP sonst nicht so weit auseinanderliegen. Das beginnt beim Volumen: Der rote Klubchef Andreas Schieder zieht bei vier Milliarden eine Untergrenze, die auch sein schwarzes Pendant Reinhold Lopatka nennt. Hat sein Vorgänger Karlheinz Kopf vor der Wahl nicht noch von zehn Milliarden gesprochen? "Wenn wir so viel anpeilen, schaffen wir nie eine Steuersenkung", sagt Lopatka zum Standard und steckt bei einem ÖVP-Wunsch zurück: "Eine Entlastung beim Spitzensteuersatz wird sich wohl nicht ausgehen."

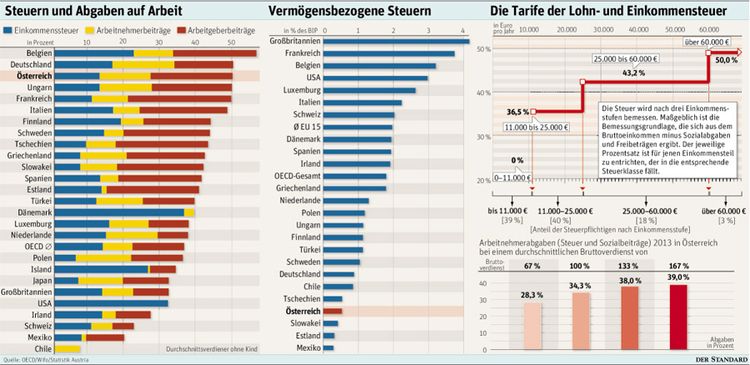

Vorrang räumt er hingegen demselben Ziel ein wie die SPÖ: der Senkung des Eingangssteuersatzes, der ab einer Bemessungsgrundlage von 11.000 Euro im Jahr greift, von 36,5 auf etwa 25 Prozent. Profitieren würden jene vier Millionen Einkommensbezieher, die über diese Grenze hinaus verdienen.

Arbeit hoch belastet

Experten drängen auf diesen Schritt, gilt ihnen der Eingangssteuersatz doch als besonders schädlicher Auswuchs eines insgesamt problematischen Systems: Kaum ein anderes Land belastet Arbeit so hoch wie Österreich. Im Vorjahr hat der Staat diesem Faktor 84 Milliarden an Steuern und Abgaben aufgebürdet, rechnet Margit Schratzenstaller vom Wirtschaftsforschungsinstitut vor und sieht an dieser Überlast eine Kette von Probleme hängen: Bremsklötze für das Wirtschaftswachstum, weggefressene Lohnerhöhungen, Aufstiegshürden für Schlechtverdiener.

"Eine Steuerentlastung allein greift aber zu kurz", sagt Schratzensstaller und urgiert eine Senkung der Sozialabgaben, von der auch die von der Lohnsteuer befreiten Schlechtverdiener und die Arbeitgeber profitierten - denn die hohen Lohnnebenkosten seien "die zweite Seite derselben Medaille". Ihr Kollege Ulrich Schuh würde überhaupt die Steuerpläne zugunsten einer Sozialabgabensenkung ad acta legen. Die Unternehmerkosten bremsten nicht nur die Schaffung von Jobs, sondern würden auch auf die Löhne abgewälzt, sagt der Wirtschaftsforscher. In den letzten Jahren waren sinkende Nettorealeinkommen für Arbeitnehmer die Regel.

In SPÖ und ÖVP stoßen diese Befunde auf taube Ohren: Weder Schieder noch Lopatka wollen an den Sozialabgaben rütteln.

Was die Experten noch am Steuersystem bekritteln: Vermögen ist im Gegensatz zur Arbeit kaum belastet. Nicht nur Schratzenstaller, auch Schuh, dessen Institut Eco Austria von der nicht eben besteuerungsbegeisterten Industriellenvereinigung gesponsert wird, empfiehlt eine Erhöhung der hierzulande extrem niedrigen Grundsteuer, zumal eine solche Vermögenssteuer das Wachstum kaum schädige.

Dazu rät auch die OECD. Galten früher Steuererhöhungen per se als schädlich, habe sich mittlerweile herausgestellt, dass die negativen Effekte von Vermögenssteuern überschätzt wurden, sagt OECD-Ökonom Michael Förster. Vermögensbesteuerung sei nicht nur sinnvoll, um Platz für eine Arbeitsentlastung zu schaffen: "Für Umverteilung spricht auch ein ökonomischer Grund: Der Anstieg der Ungleichheit der letzten Jahrzehnte hat das Wirtschaftswachstum gehemmt." (Gerald John, DER STANDARD, 16.5.2014)

Kalte Progression: Automatisches Ärgernis

Der Ruf ertönt von Berlin bis Wien, vom linken Gewerkschafter bis zum liberalen Ökonomen: Die "kalte Progression" ist das Feindbild der Stunde in der deutschsprachigen Steuerdebatte. Dieses Phänomen tritt auf, weil die Löhne gemäß den Vereinbarungen der Sozialpartner jedes Jahr steigen, die Einkommensgrenzen im Steuersystem aber nicht an die Inflation angepasst werden. So kann es passieren, dass eine Gehaltserhöhung wegen der Teuerung keine höhere Kaufkraft bringt, der Arbeitnehmer durch den Sprung in eine höhere Steuerklasse aber trotzdem mehr Steuern zahlen muss - kalte Progression eben.

Der Staatskasse bringt dieses automatische Plus einen komfortablen Polster. Laut Berechnung der Innsbrucker "Gesellschaft für Angewandte Wirtschaftsforschung" (GAW) sind die jährlichen Einnahmen aus der Lohn- und Einkommensteuer allein wegen dieses Effekts seit der letzten Steuersenkung im Jahr 2009 auf heuer 2,65 Milliarden Euro gestiegen - um die kalte Progression wettzumachen, müsste eine Steuersenkung also dieses Volumen umfassen. Zumindest die Ankündigungen von SPÖ und ÖVP (ab vier Milliarden) liegen darüber.

In Deutschland wird die kalte Progression als zentrales Argument für eine Entlastung verwendet, kolportierte Kompensationspläne machen sich aber eher bescheiden aus. Laut Spiegel wälzt Finanzminister Wolfgang Schäuble Pläne, 2016 drei Milliarden zurückzugeben. Das entspricht dem Volumen der letzten Entlastung von 2009 in Österreich - allerdings bei einer Bevölkerungszahl, die nur ein Zehntel der deutschen ausmacht.

Ein für alle Mal vom Tisch wäre das Ärgernis, wenn die Einkommensgrenzen, ab denen die einzelnen Steuersätze greifen, jährlich mit der Inflation stiegen. Doch diese Lösung ist bei Politiker unbeliebt: Ohne automatische Mehreinnahmen würden Handlungsspielraum verlieren- etwa um das Geld für gezielte Investitionen einzusetzen

Saftige Sozialabgaben: Hürde für Schlechtverdiener

2,6 Millionen Menschen zahlen gar keine Steuern: Diese gängige Behauptung stimmt nur für die Lohn- und Einkommensteuer, von der Jahreseinkommen bis 11.000 Bemessungsgrundlage (Bruttoverdienst minus Sozialversicherung und Freibeträgen) befreit sind. Doch Schlechtverdiener stöhnen besonders unter den Sozialabgaben, die im Gegensatz zur Steuer nicht mit progressiven, also mit dem Verdienst steigenden Sätzen versehen sind: Abgesehen von geringen Ermäßigungen im untersten Bereich müssen Dienstnehmer gut 18 Prozent abliefern, und zwar für das gesamte Einkommen. Die Arbeitgeber haben davor schon über 21 Prozent beigesteuert. Gespeist werden Kranken-, Pensions-, Unfall- und Arbeitslosenversicherung, aber auch Wohnbauförderung und Familienlastenausgleichsfonds.

Diese im internationalen Vergleich hohen Abgaben gelten als Hemmnis für Wachstum und Beschäftigung, da sie Arbeit teuer machen. Für Schlechtverdiener sind sie abgesehen vom Armutsproblem eine Hürde, aus geringfügigen Jobs auszubrechen. Weiteres Argument für eine Entlastung: Menschen mit niedrigen Einkommen geben dieses zur Freude der Wirtschaft großteils aus, während Bessersituierte einen Teil sparen.

Letzteren bietet das System eine Ermäßigung: Wer mehr als die Höchstbeitragsgrundlage von derzeit 4530 Euro monatlich verdient, zahlt für die Einkünfte über dieser Grenze keine Sozialabgaben - die prozentuelle Belastung ist für diese Gruppe also geringer als für die breite Masse. Dies trägt dazu bei, dass das heimische Steuern- und Abgabensystem einer Flat Tax ähnelt: Der progressive Effekt der Lohn- und Einkommensteuer wird durch die gedeckelten Sozialabgaben gedämpft. Rechnet man noch indirekte Steuern, die Ärmere besonders treffen, dazu, dann liefern alle Haushalte zwischen 35 bis 39 Prozent ihres Einkommens an Steuern ab - ob arm oder reich, macht kaum Unterschied.

Schädliche Steuersätze: Wenn sich mehr Arbeit nicht auszahlt

Den Ruf, "leistungsfeindlich" zu sein, verdankt das Steuersystem dem hohen Eingangssteuersatz: Wer über den Steuerfreibetrag von 11.000 Euro im Jahr Bemessungsgrundlage (Bruttoeinkommen minus Sozialversicherung und Freibeträgen) hinaus verdient, liefert für jeden zusätzlichen Euro mit einem Schlag 36,5 Prozent an Steuern an (siehe Grafik). Dies nehme Niedrigverdienern den Anreiz, mehr zu arbeiten, kritisieren Experten. Für eine unfreiwillige Förderung der in Österreich weit verbreiteten Teilzeitarbeit hält Ulrich Schuh von Eco Austria die Schwelle, Margit Schratzenstaller vom Wifo sieht besonders ein Hemmnis für Frauen: "Wenn man noch die Kosten für Kinderbetreuung dazurechnet, werden sich viele überlegen, ob sich mehr Arbeit auszahlt."

Umstrittener ist ein anderer Befund: ÖVP-Politiker punzieren auch den Spitzensteuersatz als leistungsfeindlich, weil dieser schon der Mittelschicht die Hälfte des Einkommens abräume. Dazu bedarf es freilich einer großzügigen Interpretation des Begriffes "Mittelschicht". Tatsächlich fallen lediglich drei Prozent der Einkommensbezieher unter den Maximaltarif, der ab einer Bemessungsgrundlage von 60.000 Euro einsetzt.

Nur die wenigsten davon zahlen die auf dem Papier bestehenden 50 Prozent. Weil das 13. und 14. Monatsgehalt pauschal mit nur sechs Prozent besteuert ist, beträgt der Spitzensteuersatz de facto 43,7 Prozent; Selbstständigen bringt der Gewinnfreibetrag einen ähnlichen Rabatt. Seit dem Vorjahr ist der Vorteil unter dem Titel "Solidarabgabe" beschnitten. Ab einem Jahresbrutto von etwa 185.000 Euro setzt ein Zuschlag aufs Weihnachts- und Urlaubsgeld ein. Das betrifft aber gerade einmal 0,1 Prozent der Lohnsteuerzahler.

Das Privileg für das 13. und 14. Gehalt erspart Gutverdienern mehr Geld als Schlechtverdienern, weshalb manche Experten für eine Streichung plädieren, um dafür die allgemeinen Steuersätze zu senken. Doch diese heilige Kuh traut sich kein Politiker zu schlachten.

Die OECD kommentierte die Entlastung von Spitzenverdienern unlängst kritisch: Gesunkene Spitzensteuersätze hätten in vielen Ländern die Ungleichheit verschärft. Weitere genannte Ursache: Kapitaleinkünfte werden nicht progressiv besteuert - so auch in Österreich, wo pauschal 25 Prozent gelten.