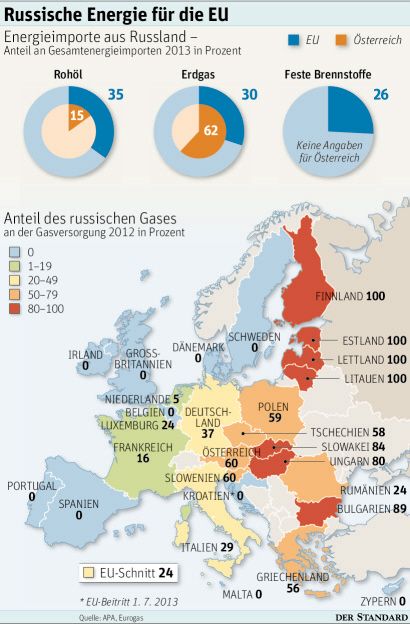

Wien/Berlin – Wenn es um Sanktionen gegen Russland geht, macht Europa einen großen Bogen um die Gasimporte, von denen die EU zu 30 Prozent abhängig ist. Möglicherweise könnte die Europäische Union russisches Gas aber besser ersetzen als bisher gedacht, während Moskau wegen des Wegfalls der Energieexporte in eine tiefe Rezession schlittern würde. Darauf weist eine Studie der Brüsseler Denkfabrik Bruegel hin, die dem STANDARD vorliegt.

Der Schlüssel sind alternative Gaslieferanten, höhere Eigenförderung in Europa, Umstellung der Energieträger, Einsparungen und mehr Speicherung im Sommer, wenn der Verbrauch niedrig ist. Auch wenn der Ersatz für 130 Milliarden Kubikmeter binnen eines Jahres eine ziemliche Herausforderung darstelle und mit Kosten verbunden sei: Studienautor Georg Zachmann hält die Umstellung für "nicht unmöglich". Die Folgen wären deutlich geringer als beim Ölschock in den 1970er-Jahren. Für Russland wären die Auswirkungen hingegen viel ernster, gingen mit dem Aus für Gasexporte nach Europa doch drei Prozent der Wirtschaftsleistung verloren.

Zachmann verhehlt nicht, dass Alternativen für russisches Gas logistisch wie politisch einen Kraftakt bedeuten. Immerhin sind die Abhängigkeiten vieler Länder sehr verschieden. So wird insbesondere in manchen osteuropäischen Ländern wie Bulgarien und den baltischen Staaten fast ausschließlich Gas aus Sibirien verbraucht. Österreich ist im Finanzsektor besonders exponiert. So haben Österreichs Banken, gemessen an der Landesgröße, mit 17 Mrd. Dollar das höchste Risiko in Russland, schreibt die "Financial Times" unter Berufung auf die Deutsche Bank.

Allein mit anderen Gaslieferanten könnte ein Großteil der Substitution laut dem Papier bewerkstelligt werden. Das Potenzial der Importe aus Norwegen – knapp hinter Russland zweitgrößter Gaslieferant – wird mit 20 Milliarden Kubikmeter angegeben, weitere 15 Milliarden wären aus Nordafrika zu holen. Dazu kommen die Möglichkeiten bei Flüssiggas, das aus Ländern geliefert wird, die nicht über ein Pipelinenetz an Europa angeschlossen sind. Hier wird auf unausgelastete Kapazitäten zur Regasifizierung verwiesen.

Mehr Öl, Kohle statt Gas

Allerdings zahlen asiatische Staaten deutlich mehr für LNG (Liquified Natural Gas) aus dem Nahen Osten (710 Dollar je 1000 m3) als Europa für den Energieträger aus Russland. Zachmann meint aber, dass man den Preis wegen der geringeren Entfernung auf 500 Dollar drücken könnte, und hält zusätzliche Importe im Ausmaß von 30 Mrd. Kubikmeter für realistisch. Zudem verweist er auf unausgeschöpfte Ressourcen in Europa. Allein im holländischen Gasfeld Groningen sei eine Ausdehnung der Produktion um 17 Mrd. Kubikmeter möglich.

Zweiter wichtiger Punkt ist die Umstellung der Energieträger. Dabei könnten Alternativen für 60 Mrd. Kubikmeter gefunden werden, die derzeit in die Stromproduktion fließen. Weitere 15 Mrd. Kubikmeter sollten durch Umstellung der Energieträger in der Industrie frei werden – das entspricht zehn Prozent des Verbrauchs in dem Sektor. Effizienzsteigerungen im Haushalt um ebenfalls zehn Prozent würden weitere 19 Mrd. Kubikmeter hereinspielen. (Andreas Schnauder, Günther Strobl, DER STANDARD, 24.3.2014)