Ernüchtert haben sich viele Finanzinvestoren von den Schwellenländern abgewendet. In den vergangenen Wochen hat es des öfteren Negativrekorde gegeben, als Investoren Geld aus aufstrebenden Volkswirtschaften in Asien oder Lateinamerika abgezogen haben (siehe etwa hier). Dass sich die Märkte in den Schwellenländern in den vergangenen Jahren teils deutlich schwächer entwickelt haben, als in Industrienationen wie den USA, hat zu dieser Ernüchterung beigetragen. Aktuelle Daten, die derstandard.at von Lipper-Analyst Detlef Glow zur Verfügung gestellt wurden, zeigen, dass europäische Fondsinvestoren alleine im Juni knapp 14,1 Milliarden Euro an Fondsanteilen mit Schwellenländer-Fokus abgestoßen haben.

Das liegt, so betonte etwa Monika Rosen, Unicredit-Chefanalystin in Wien bei einem aktuellen Termin, daran, dass die Emerging Markets die oft hohen Erwartungen nicht erfüllt haben: "Das Delta spricht für die Industrienationen." Finanzmarktakteure sind besessen vom Delta. Ihnen geht es nicht so sehr um die aktuellen Wachstumsraten, sondern ob sie künftig höher oder niedriger liegen als bereits erwartet, also um die Veränderungsrate des Wachstums.

John Plender, Kolumnist bei der "Financial Times", warnt daher: "Die Geschichte war in Wahrheit immer übertrieben. Die Meinung, dass Schwellenländer sich irgendwie von der entwickelten Welt abkoppeln könnten und selbsttragende, hohe Wachstumsraten in der Zukunft bringen könnten, war immer Nonsens." Zu dieser Ansicht kommen aktuell immer mehr Anleger.

Neue Hoffnung

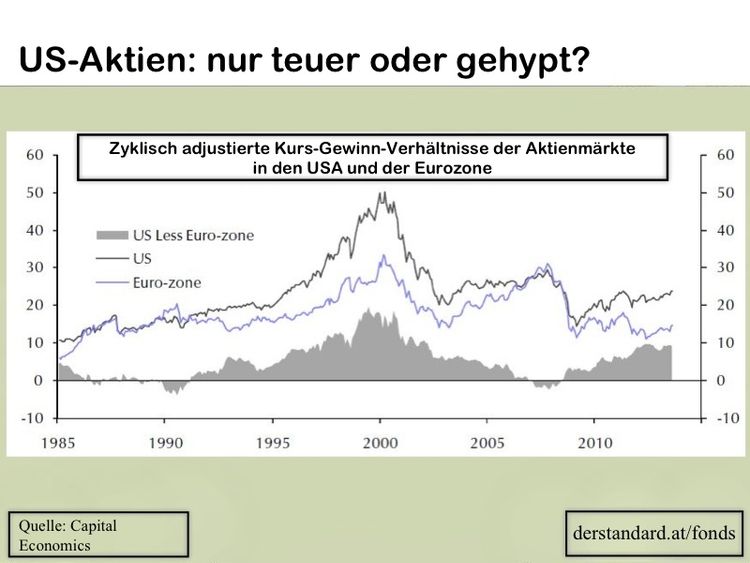

Doch zugleich schöpfen sie an anderer Stelle neue Hoffnung. Denn in Scharen steigen sie am US-Aktienmarkt ein und haben dort die Kurse auf Rekordhochs steigen lassen. Ein Indikator für die überschäumende Euphorie sind die zyklisch-adjustierten Kurs-Gewinn-Verhältnisse. Sie befreien die Bewertungen der Börse von den kurzfristigen Schwankungen der Gewinnlage der Unternehmen. Historisch lässt sich mithilfe dieser Daten sagen: Gut ist günstig. Waren Aktien hingegen hoch bewertet, dann folgte traditionell eine Korrektur mit fallenden Kursen.

Aktuell sind die US-Märkte bereits sehr teuer, wenn man diese bereinigten Kurs-Gewinn-Verhältnisse analysiert (siehe Grafik). Diese liegen nicht nur deutlich über dem eigenen historischen Schnitt (fast um ein Drittel), sondern auch weit über den vergleichbaren Bewertungen in Europa. John Chatfeild-Roberts, Chief Investment Officer der Fondsgesellschaft Jupiter Asset Management, bringt aktuell den Optimismus für die US-Wirtschaft auf den Punkt: "Sie wächst, mit einer produktiven und verfügbaren Erwerbsbevölkerung, reichlich günstiger Energie, und wird daher Tag für Tag immer wettbewerbsfähiger, möglicherweise sogar zum Nachteil der Schwellenländer."

Meredith Whitney, die renommierte US-Analystin, spricht bereits davon, dass dank des Fracking-Booms US-Bundesstaaten wie North Dakota die Schwellenländer der Zukunft sind (CNBC). Doch wie immer gilt für Investoren. Die Ernüchterung folgt auf dem Fuß, wenn die Kurse erst einmal die Euphorie widerspiegeln. (Lukas Sustala, derstandard.at, 16.8.2013)