Brasilien, Russland, Indien und China. Die zu den sogenannten Bric-Ländern zusammengefassten Entwicklungsländer wurden vor rund zehn Jahren zur Investmentstory schlechthin erklärt. Aufstrebende Märkte, die Kaufkraft der wachsenden Mittelschicht und das stabile Wirtschaftswachstum haben als sichere Wette gegolten.

Heute protestieren die Menschen in Brasilien gegen Korruption und soziale Missstände. Chinas Wachstum hat sich verlangsamt und bringt weltweit die Volkswirte zum Zittern. Zudem haben Probleme am Interbankenmarkt, über den sich Banken wechselseitig finanzieren, in den vergangenen Tagen die Angst vor einer Finanzkrise geschürt. Indiens Landeswährung hat vor einem Monat massiv abgewertet, zählte zu den schwächsten Währungen in Asien und konnte nur durch eine Intervention der Zentralbank stabilisiert werden. In Russland hat sich das Wachstum ebenfalls verlangsamt, und der Belebung der Konjunktur kommt der gesunkene Weltmarktpreis für Öl nicht zugute. Der Internationale Währungsfonds (IWF) wird wegen der Schwellenländer voraussichtlich seine globale Wachstumsprognose (bisher 3,3 Prozent) nach unten korrigieren.

Giftige Mischung

All das ist eine Mischung, die Investoren skeptischer macht - sie ziehen ihr Geld ab. In der letzten Juni-Woche wurden fast zehn Milliarden US-Dollar (7,8 Mrd. Euro) aus Anleihen- und Aktienfonds in Schwellenländern abgezogen. Ein neuer Rekord, wie Zahlen des Datendienstes EPFR zeigen. In Summe markieren die vergangenen fünf Wochen den längsten Zeitraum seit 2009, in dem ohne Unterbrechung ausschließlich Verkäufe getätigt wurden. Die Mittelabflüsse sind zwar noch nicht so groß wie im Krisenjahr 2008. Dennoch kommt die Frage auf: Ist die Bric-Story vorbei?

"Nein", sagt Manuel Schuster. Der Analyst für Emerging Markets und Rohstoffe bei Raiffeisen Bank International sieht langfristig noch viele Wachstumschancen. Die Phase, in der das stetig steigende Wachstum eine Selbstverständlichkeit war, sei aber vorbei. "Derzeit kämpfen Brasilien oder China mit Strukturreformen, was auf die Unternehmensgewinne und die Performance drückt."

Getragen wurde der rege Mittelzufluss in die Bric-Länder - von 2009 bis 2012 wurden mehr als vier Billionen US-Dollar investiert - zuletzt auch von den Notenbanken, die seit Ausbruch der Finanzkrise die Märkte mit billigem Geld geflutet haben. Geld, das bei der Suche nach hohen Renditen in die Schwellenländer gesteckt wurde, da in Europa und den USA nicht viel zu verdienen war.

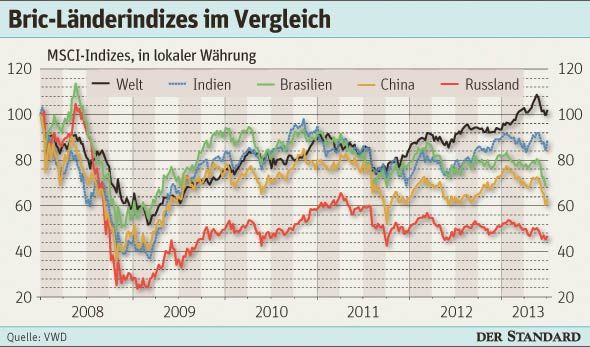

Dieses Blatt habe sich aber gewendet (siehe Chart). Die Veränderung in der Gangart der US-Notenbank Fed, die daran denkt, die ultralockere Geldpolitik zu beenden, rüttle Investoren wach, sagt Schuster. Einerseits sei das eine Phase für Gewinnmitnahmen. Andererseits zeige sich, dass sich Länder wie die USA aus der Krise kämpfen, die Unternehmen seien billig bewertet, und an dieser Erholung ließe sich jetzt ebenfalls wieder verdienen, weshalb Investoren ihr Geld auch umschichten.

Auch für Bernhard Esser, Emerging-Markets-Analyst bei HSBC, geht die Schwellenländerstory weiter. Er spricht aktuell zwar von einer "Schlechtwetterfront", an den Wachstumschancen hätte sich aber nichts geändert. Der erste Teil der Bric-Story ist für den Analysten "gut gelaufen". Das Geld der Investoren hätte auch dazu geführt, dass viel Entwicklung - etwa in Brasilien und Indien - stattfinden konnte und sich auch "viele Menschen aus der Armut befreien konnten". Nun müsse sichergestellt werden, "dass das Wachstum weiter nach unten verteilt wird und die Einkommensverteilung gerechter wird", sagt Esser. Dann gebe es auch einen Erfolg versprechenden Teil zwei in der Bric-Geschichte. (Bettina Pfluger, DER STANDARD, 8.7.2013)