Japans "verlorene Jahrzehnte"

Japan versucht es ein weiteres Mal. Das Land will die lähmende Deflation hinter sich lassen und die Regierung von Shinzo Abe hat dafür einen "Deflation Basher" auserkoren, der die Bank von Japan (BoJ) führen soll. Haruhiko Kuroda wurde nominiert, ein ehemaliger, ranghoher Mitarbeiter im Finanzministerium und der aktuelle Chef der Asiatischen Entwicklungsbank. Er ist der neue "schwache Mann" Japans. Er soll die Währung Yen schwächen und damit Japans (Export-)Wirtschaft aus dem Tief holen (Zeit).

Die Ausrichtung der japanischen Geldpolitik ist schnell umrissen. Weil die Wirtschaft Japans seit dem Platzen der Immobilienblase 1990 darniederliegt, die Banken mit faulen Krediten am Boden liegen und der hohe Yen die Exportunternehmen schädigt, muss die Politik eingreifen: Abenomics ist das Gebot der Stunde. Shinzo Abe will mit einer Reihe von Maßnahmen (höhere Staatsausgaben, Privatisierung von Zombiebanken und eben einem schwächeren Yen) die Lethargie der japanischen Wirtschaft beenden.

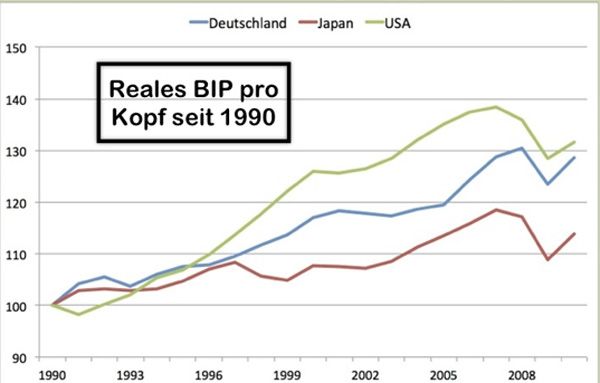

Tatsächlich ist Japans Wirtschaft ein Nachzügler. Das kaufkraftbereinigte BIP pro Kopf, ein guter, international vergleichbarer Indikator, zeigt, dass Japan seit 1990 nur halb so schnell gewachsen ist wie Deutschland oder die USA (bis 2010, siehe Grafik). Dazu kommt, dass der verheerende Tsunami 2011 der Wirtschaft geschadet hat und Japan auch jetzt wieder in einer Rezession steckt.

Kritik an Geldpolitik nicht angebracht

In Europa wird die Politik der Japaner zum Teil scharf kritisiert. Jens Weidmann, Chef der Deutschen Bundesbank warnt vor der "Politisierung der Wechselkurse". Doch der Deutsche unterschlägt in seiner Kritik die außergewöhnliche Lage der Japaner. Denn Japan steckt seit zwei Jahrzehnten in einer Deflation fest. Die Kreditvergabe der Banken an Unternehmen und Haushalte ist massiv geschrumpft, die lockere Geldpolitik kommt nicht am aufgeblähten Finanzsystem vorbei. Gleichzeitig hat die Währung massiv aufgewertet, weil Carry Trades (dabei verschulden sich Spekulanten in Niedrigzinswährungen wie dem Yen und investieren in Hochzinswährungen wie dem Australischen Dollar) in der Krise abgewickelt wurden.

Die Stärke des Yen hat Japan zusätzlich in Schieflage gebracht. Nun ist das Land mit Handelsbilanzdefiziten konfrontiert, eine seltene Erscheinung für eine Nation, die seit 1985 zum Teil massive Überschüsse erwirtschaftet hat (Quartz). Die hohe Staatsschuld des Landes machte bislang kaum einen Ökonomen nervös, weil das Land Netto-Gläubiger war. Wenn es jedoch zunehmend auf ausländisches Kapital angewiesen ist, könnten steigende Schulden die Investoren nervös machen. Davor sollte die massive Intervention der BoJ in jedem Fall schützen.

Erst im April wird man beurteilen können, ob Japan wirklich bedeutsame Schritte gegen die Deflation setzt. Dann wird die neue geldpolitische Führung ihren Kurs präsentieren. Ein schwächerer Yen alleine wird sicherlich nicht reichen, die Strukturprobleme aufzulösen. Aber die Politik des "Helikopter-Geldes" (der Staat investiert und die Notenbank monetisiert) könnte der Wirtschaft einen massiven Schub geben und die Deflationserwartung in eine Inflationserwartung umkehren. Es wäre ein Schock für Japan. Aber eine wichtige Lehre, um zu sehen, wie eine relativ geschlossene Volkswirtschaft nach einer massiven Immobilienblase die Inflationserwartungen und damit die Investitionsentscheidungen der Bevölkerung beeinflussen kann. (Lukas Sustala, derStandard.at, 28.2.2013)

Sie können die Marktmelange auch über Twitter oder Facebook verfolgen. Den RSS-Feed gibt es hier.