Bläht sich gerade eine neue Kreditblase auf? Die Anzeichen dafür mehren sich jedenfalls. Seit Jahren fließen Aber-Milliarden Dollars und Euros in die Unternehmensanleihenmärkte. Die Zinsen auf die Anleihen sind auf rekord-niedrige Niveaus gefallen. In den USA etwa kann man kaum mehr von "Hochzinsanleihen" (High Yield Bonds) sprechen (siehe Grafik). Laut Daten von Dealogic sind die Zinsaufschläge, also die Mehrrendite zu Staatsanleihen, zuletzt auf den geringsten Stand seit 2007 gefallen.

Hinter dieser Entwicklung steht vor allem der "Hunt for yield", die Jagd nach Rendite. Anleger investieren immer mehr Geld in Unternehmenspapiere, weil sie aufgrund des höheren Kreditrisikos mehr Rendite bieten als die Schuldtitel von Staaten. Laut Analysten der Fondsgesellschaft Amundi stellen die Unternehmensanleihen in den USA zwar nur ein Viertel des Anleihenmarkts, aber die Hälfte der verfügbaren Rendite zur Verfügung.

Diese Jagd nach Rendite geht bereits so weit, dass sogar griechische Unternehmen wieder zu großen Summen am Kapitalmarkt kommen, sagt Emilios Kyriacou, Leiter des Firmenkundengeschäfts in Griechenland bei der Citigroup dem Wall Street Journal. Die starke Anlageklasse der europäischen Hochzinsanleihen bietet etwa Investoren in Europas Peripherie immerhin sechs bis acht Prozent Rendite, das vierfache von vielen sicheren – aber lang laufenden – Staatsanleihen.

Marktbedingungen als Geschenk

Für Unternehmen jedenfalls sind die aktuellen Marktbedingungen ein Geschenk. Unternehmen von Telecom Italia bis zur Deutschen Post können sich so günstig refinanzieren wie noch nie. Für Investoren hingegen steigen die Risiken. Weil die Kreditaufschläge immer weiter zurückgehen, kompensieren sie immer weniger für die eingegangenen Risiken. Zuletzt sind 1,9 Prozent der Hochzins-Emittenten Pleite gegangen (Reuters), damit fressen die Defaults einen immer größeren Teil der Rendite auf.

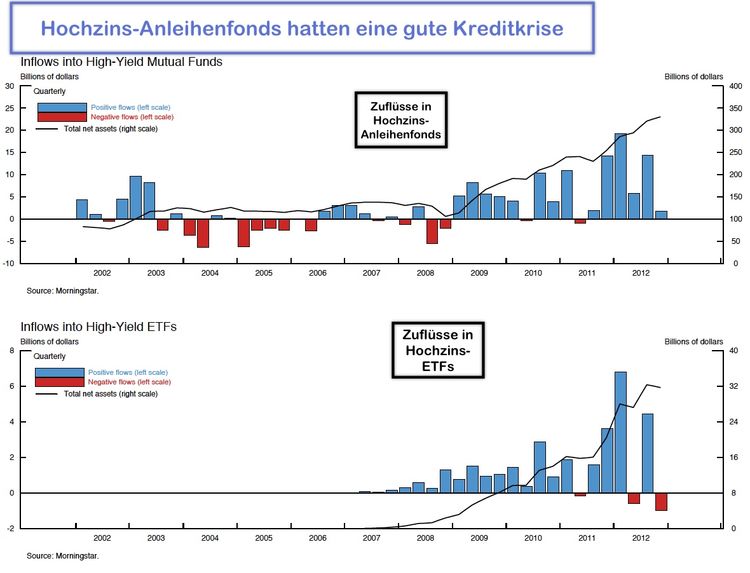

So warnt etwa Jeremy Stein, einer der obersten Notenbanker in den USA, bereits vor einer "Überhitzung an den Kreditmärkten". Er deutet vor allem für den US-Markt an, dass Investoren in die Anlageklasse der Unternehmenspapiere mit niedriger Bonität hineindrängen (siehe Grafik). Die Zuflüsse in Hochzinsanleihen-Fonds und -ETFs sind erst 2009 so richtig in Gang gekommen – trotz der gerade laufenden Kreditkrise. Stein warnt dabei in seiner Rede vor einem wichtigen Aspekt: Liquidität. Denn wenn relativ illiquide Hochzinsanleihen oder Kredite von offenen Investmentvehiklen wie Fonds oder Exchange-Traded Funds (ETFs) gehalten werden, kann es zu Notverkäufen kommen, die eine Panik verschärfen, wenn Anleger erst einmal Geld abziehen.

Dazu kommt ein weiteres Problem. Je geringer die Renditen von Unternehmenspapieren werden, desto wichtiger werden die Zinsänderungsrisiken für die Anleger – und damit kaufen sich Investoren bei Unternehmensanleihen zusehends dieselben Risiken wie bei Staatsanleihen ein. (Lukas Sustala, derStandard.at, 14.2.2013)