In den vergangenen Monaten hat China wieder das Vertrauen in sein Wirtschaftssystem gestärkt. Die angekündigte Lockerung der Kreditpolitik zur Ankurbelung des Wirtschaftswachstums hat viele Ökonomen überzeugt: China kann wieder über sieben, vielleicht sogar acht Prozent wachsen. So weit der Konsensus.

Doch langfristig steht der "rote Kapitalismus" mit seinen staatlich gesteuerten Banken vor enormen Herausforderungen. Michael Pettis, Ökonom an der Peking University, warnt, dass China nicht mehr nachhaltig über fünf oder sechs Prozent wachsen kann. Will das Regime aber höhere Raten erzielen, um Jobs zu schaffen und Wohlstand umzuverteilen, muss das Wachstum mit Schulden finanziert werden.

Das argumentieren auch die beiden Investmentstrategen Edward Chancellor und Mike Monnelly des US-Vermögensverwalters GMO in einem White Paper. Demnach stehe China gar nicht so gut da, wie die Regierung immer wieder glauben macht. Offiziell ist oft zu hören, dass China kaum verschuldet ist.

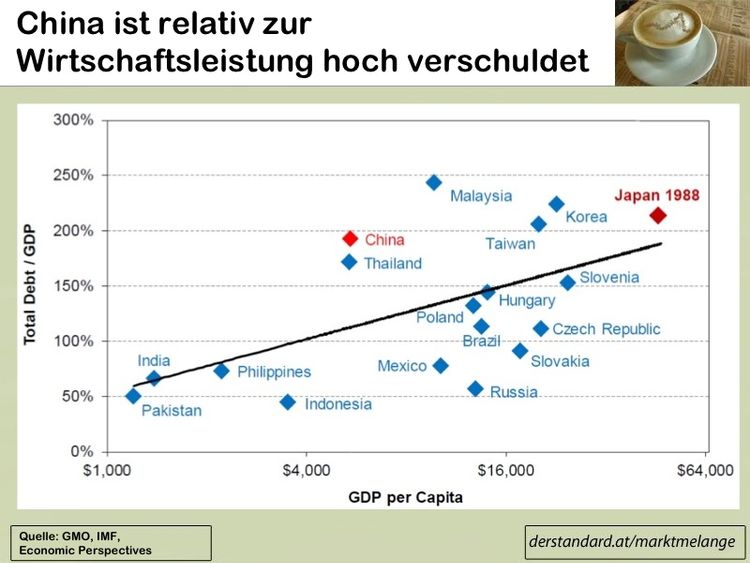

Doch in den vergangenen vier Jahren hat der Staat den Kreditsektor aufgeblasen, um das Wachstum hoch zu halten. Die Konsequenz: im Vergleich mit anderen Schwellenländern ist die Verschuldung in China relativ hoch (siehe Grafik). Die gesamten Schulden (Haushalte, Unternehmen und Staat) liegt mit dem doppelten der Wirtschaftsleistung fast genauso hoch wie in Japan 1988 – kurz bevor die Immobilienblase platzte und die Wirtschaft in eine Abwärtsspirale stürzte. Und das obwohl die Wirtschaftsleistung in China (pro Kopf) deutlich niedriger ist als in vergleichbaren Schwellenländern.

Dazu bereitet vielen Kommentatoren Kopfzerbrechen wie und wohin der Kredit fließt. Die lokalen Regierungen haben besonders hohen Finanzierungsbedarf. Sie mussten 2008 bis 2010 als Reaktion auf die Finanzkrise noch mehr Infrastrukturprojekte schultern als bisher und mussten diese auf Pump finanzieren.

Um die Schulden der Lokalregierungen zu finanzieren, fließen hohe Summen über das Schattensystem, etwa über Wealth Management Products (WMPs). Die Ratingagentur Fitch geht davon aus, dass 13 Billionen Yuan (1500 Milliarden Euro) zum Jahresende 2012 in WMPs investiert waren. Diese Schattenbankvehikel bringen ein Problem mit sich: sie haben eine ungünstige Liquiditätsstruktur. Zwei Drittel aller WMPs haben eine Laufzeit von maximal drei Monaten, gleichzeitig wird in Vermögenswerte und Projekte mit viel längeren Laufzeiten investiert. Verlieren die Investoren das Vertrauen, könnte das die Finanzierungsstruktur erschüttern. "Pleiten sind eine allgegenwärtige Möglichkeit", so die GMO-Experten. Dieses Segment wird zudem für die gesamte Wirtschaft immer wichtiger. 2012 waren die chinesischen Banken nur noch für 52 Prozent der neuen Kredite verantwortlich, vor einem Jahrzehnt waren es noch 92 Prozent. Xiao Gang, der Vorstandsvorsitzende der Bank of China, hat in einem Kommentar im Oktober vor wachsenden Liquiditätsrisiken im Schattenbankensystem gewarnt.-

Dazu kommt noch ein zweites Problem: die Demografie. 2012 ist die chinesische Bevölkerung im arbeitsfähigen Alter geschrumpft. Auch das hat das asiatische Land mit Japan um das Jahr 1990 gemein. Eine schrumpfende Bevölkerung wird das Wachstum in China ebenfalls unter Druck setzen. Kein Wunder also, dass in Chinas politischem System immer lauter Kritik an der Ein-Kind-Politik geübt wird.

Auch wenn die Ängste um einen harten Crash in den vergangenen Wochen verflogen sind, muss Chinas Wirtschaft noch beweisen, mit welchen Wachstumsraten sie nachhaltig wachsen kann. Aktuell kommt die Hälfte der Wirtschaftsleistungen von Investitionen. Doch dieses Wachstumsmodell ist schon an seine Grenzen gestoßen.

Sie können die Marktmelange auch über Twitter oder Facebook verfolgen. Den RSS-Feed gibt es hier.