In Japan bewegt sich was. Masaaki Shirakawa hat sich dem wochenlangen politischen Druck gebeugt. Der Gouverneur der japanischen Zentralbank (BoJ) hat einen Schwenk der Geldpolitik angekündigt. Mit unbegrenzten Anleihenkäufen und einem höheren Inflationsziel (von zwei statt bisher einem Prozent) soll die Wirtschaft endlich aus der jahrzehntelangen Agonie geholt werden.

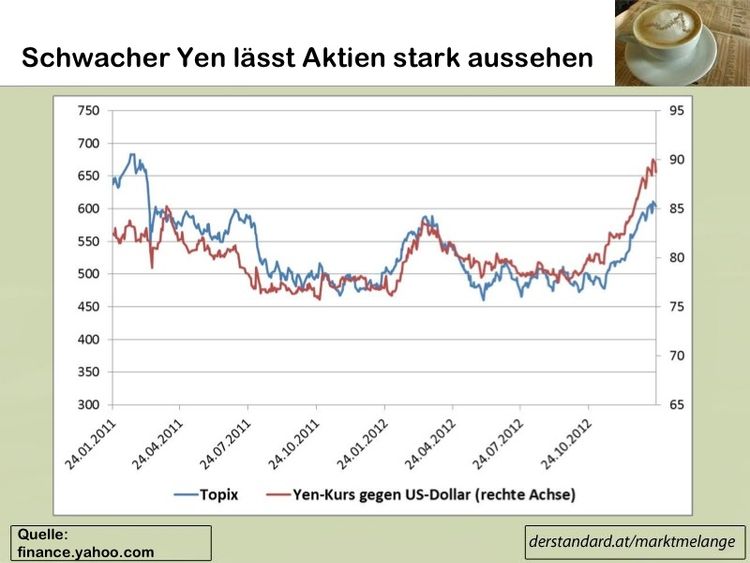

Die Aktienmärkte haben euphorisch die geldpolitische Lockerung vorweggenommen. Seit Wochen haben japanische Aktien massiv zugelegt, vor allem weil sich der Yen deutlich abgeschwächt hat (siehe Grafik). Exportorientierte Unternehmen wie Toyota haben noch deutlich stärker von der jüngsten Schwäche des Yen profitiert.

Doch alles der Reihe nach. Japan gilt und galt immer als ein besonderer Patient im weltwirtschaftlichen Gefüge. Auf einen massiven Immobilienboom bis 1990 folgte ein tiefer Fall, begleitet von hartnäckiger Deflation (einem fallenden Preisniveau). Von den zwei dutzend Großbanken am Beginn der Krise sind nur noch eine Handvoll übrig. Das reale Wachstum des BIP wurde nach einer Sturm-und-Drang-Phase in den 1980er Jahren jäh abgebremst.

Die Kreditvergabe an Haushalte und Unternehmen ist zudem regelrecht kollabiert. Wie der japanische Ökonom Richard Koo in seinem Buch zum "Heiligen Gral" der Makroökonomie schreibt, hat das Platzen der Blase das japanische Wirtschaftsgefüge massiv erschüttert. Jahrzehnte mussten sich Unternehmen entschulden, um die Fehlinvestitionen am Immobilienmarkt zu verdauen. Eine "Bilanzrezession" hat Japan erschüttert.

Die Hoffnung vieler Analysten ist nun, dass diese Prozesse abgeschlossen sind. Denn wenn die Japaner wieder Hoffnung fassen, und investieren oder konsumieren, könnte das die Konjunktur antreiben. Der schwache Yen könnte zudem die Exportindustrie beflügeln. So hat etwa das Ökonomenteam rund um Willem Buiter von der Citigroup die Wachstumserwartungen in Japan um einen Prozentpunkt über die nächsten zwei Jahre angehoben, so viel wie seit 2004 nicht. Auch der Ökonom Richard Werner hat im Standard-Gespräch hohe Hoffnungen für Japan geäußert. Denn in seinen Augen hat die Geldpolitik massiv zur aktuellen Misere in Japan beigetragen. Jeder Versuch, die Wirtschaft zu reflationieren und auf Wachstumskurs zu bringen, verebbte in einem maroden Bankensystem.

Doch derzeit ist es noch zu früh für Optimismus in Japan. Eine zehnprozentige Abwertung des Yen ist besser als nichts. Aber die Währung bleibt weiter recht teuer im Vergleich zu den wirtschaftlichen Fundamentaldaten (siehe Grafik).

Zudem ist die Bank of Japan noch recht zögerlich und hat offenbar selbst wenig Vertrauen in ihre Fähigkeit die gewünschte Inflation von zwei Prozent zu erzielen. Ihre eigenen Prognosen für die Inflationsrate 2014 haben sie gerade einmal um 0,1 Prozentpunkte angehoben, auf 0,9 Prozent. Und das, obwohl die Zentralbanker in ihrer 12-seitigen Ankündigung versprechen, das Ziel "zum frühest möglichen Zeitpunkt" zu erreichen.

"Die Bank of Japan könnte einfach ein Ziel von zwei Prozent verfehlen, vorhin hat sie eines von ein Prozent verfehlt", warnt der Capital Economics Ökonom Julian Jessop. Daher müsse man erst abwarten, ob die personellen Veränderungen an der Spitze der Notenbank, die im April folgen werden, auch die Bereitschaft der Bank of Japan zu weiterer Lockerung verändern wird. 20 Jahre Deflation und Schrumpfung stecken der BoJ immer noch in den Knochen.

Sie können die Marktmelange auch über Twitter oder Facebook verfolgen. Den RSS-Feed gibt es hier.