Die Kapitalmärkte zeigten sich 2012 nahezu ungetrübt von ihrer Schokoladenseite. Im ersten Teil der Fondsbilanz für das abgelaufene Jahr standen die Gewinne im Zentrum. Tatsächlich war es 2012 leicht, mit Fonds Geld zu verdienen. Laut Erste Sparinvest, die zweitgrößte Fondsgesellschaft nach verwalteten Vermögen in Österreich, haben 97 Prozent ihrer Fonds im vergangenen Jahr eine positive Performance abgeliefert. Einen "Rückenwind für die Fondsbranche" ortet daher Geschäftsführer Heinz Bednar.

Es spricht einiges dafür, dass der jüngste Trend starker Zuflüsse gerade im Bereich von risikobehafteten Anlageklassen (Hochzinsanleihen, Schwellenländer, Aktienfonds) anhalten dürfte. Zwar fließt derzeit so viel Geld in Aktienfonds wie seit Ausbruch der Krise nicht. Aber viele Anleger, insbesondere die in Europa wichtigen Versicherungen, sind und bleiben deutlich unterinvestiert in den riskanten Anlageklassen. Es bleibt also ein gewisses Investitionspotential.

Strukturelle Herausforderungen bleiben

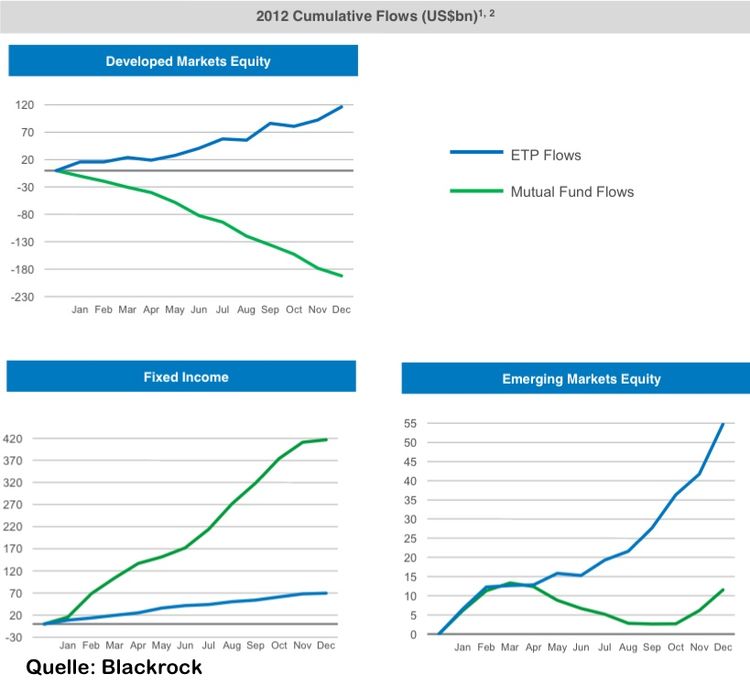

Doch langfristig bleiben strukturelle Herausforderungen für die Fondsbranche bestehen. Denn die Fondsgesellschaften müssen trotz der positiven Performance vielerorts ein Nullsummenspiel um die Gelder der Kunden führen. Das zeigen etwa die Daten zu Aktienfonds. Laut iShares, dem weltweit größten Anbieter von passiv verwalteten ETFs, sind 2012 knapp 200 Milliarden Euro in ETFs investiert worden, so viel wie noch nie. Alleine im Bereich der Aktien-ETFs auf Indizes der Industrieländer waren es Zuflüsse von insgesamt 116 Milliarden Dollar. Im selben Zeitraum sind aus aktiv verwalteten Aktienfonds, die in die erste Welt investieren, knapp 180 Milliarden Dollar abgeflossen (siehe Grafik). Auch beim Wachstum in Schwellenländeraktienfonds haben passive Fonds ihre aktive Konkurrenz 2012 hinter sich gelassen.

Damit bleibt den Fondsgesellschaften ein Gebührenpool verschlossen. Denn bei Aktienfonds, die zunehmend über billigere ETFs abgebildet werden, verdienen die Fondsanbieter deutlich höhere Gebühren als bei den Anleihenfonds, die nach wie vor Zuflüsse verzeichnen. In Europa wurden (Daten bis November) weiter Gelder aus Aktienfonds abgezogen, gleichzeitig aber rund 200 Milliarden Euro in Anleihen- und Mischfonds investiert.

Aktive Manager bleiben hinter breitem Markt

Das Grundproblem des aktiven Managements wird auch von den jüngsten Zuflüssen nicht angetastet. Im Schnitt müssen die aktiven Manager hinter dem breiten Markt zurückbleiben – nach Gebühren. Während auf die Sicht von einem Jahr gerne einmal 40 Prozent der aktiven US-Aktienfonds einen Index schlagen können, sind es über eine Investitionsphase von zwei Jahren nur noch zehn Prozent, zeigen etwa Daten von Morningstar für die Jahre 2011 und 2012. Auch die Lipper-Daten, die derstandard.at vorliegen, zeigen, dass passive Fondslösungen in verschiedenen Anlageklassen regelmäßig auf den vorderen Plätzen landen (etwa bei Euro-Anleihen, globalen Schwellenländer-Aktien, Eurozone-Aktien, US-Aktien).

Jack Bogle, der Gründer des Indexfondsanbieters Vanguard, nennt den Versuch der Fondsmanager und ihrer Anleger den Markt zu schlagen "the loser's game", das Spiel der Verlierer. Gerade in einem Niedrigzinsumfeld überlegen Anleger aber zweimal, ob sie auf der Suche nach dem besten Manager tief in die Tasche greifen, um Ausgabeaufschläge und Managementgebühren zu zahlen. (Lukas Sustala, derStandard.at, 15.1.2013)