Wien - Im Privatkundengeschäft, dem Brotverdienst der heimischen Bankenbranche, droht ein verlorenes Jahrzehnt. Davor warnt die Unternehmensberatung The Boston Consulting Group (BCG) in einer Studie, die dem Standard exklusiv vorliegt. Denn die Erträge im heimischen Privatkundengeschäft werden sich von dem herben Rückgang der vergangenen Jahren nicht erholen können.

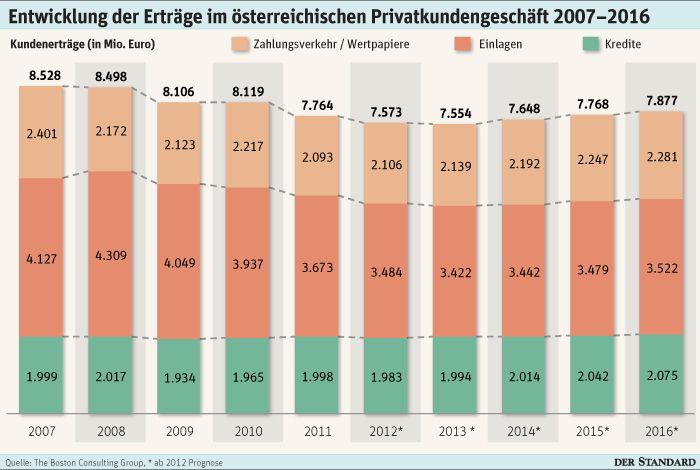

"Am Privatkundenmarkt ist die Ertragsseite geschrumpft, viele Institute können ihre Kapitalkosten nicht mehr verdienen", sagt Christian Krammer, Senior Partner von BCG und Geschäftsführer des Wiener Büros. Seit 2007 sind die Betriebserträge aus dem Privatkundengeschäft um knapp 900 Millionen Euro gefallen, von 8,5 auf 7,6 Milliarden Euro (siehe Grafik). Bis 2016 sei nicht zu erwarten, dass das Vorkrisenniveau wieder erreicht wird.

Ein Grund für den Ertragsrückgang im Privatkundengeschäft mit Spareinlagen und Krediten ist die extrem lockere Geldpolitik der Zentralbanken. Denn bei Zinsen nahe null können die Banken bei den Sparern kaum etwas verdienen: "Die Margen im Einlagengeschäft sind wegen der niedrigen Zinsen zusammengelaufen", sagt Krammer. Angesichts der anhaltend niedrigen Zinsen sei daher auch keine Besserung der Margensituation in Sicht. "Das Problem wird uns noch länger begleiten, zumindest bis 2016 erwarten wir keine Aufwärtsbewegung." Real, also nach Abzug der Inflation, werden die Erträge sogar weiter zurückgehen.

Verdrängen statt verdienen

Auch aufgrund höherer Kapitalanforderungen werden die Erträge bis 2016 nur um vier Prozent steigen. Die gedrückten Margen bei den Einlagen können die Banken bei den Konsum- und Immobilienkrediten nicht kompensieren. Die Folgen der angespannten Ertragslage: Laut Modellrechnungen von BCG werden die heimischen Banken im Schnitt vor Steuern ihre Kapitalkosten im Retailgeschäft nicht mehr verdienen und damit einen ökonomischen Verlust einfahren. Nach Abzug von Verwaltungsaufwand, Risiko- und Kapitalkosten erwarten die Experten von BCG einen ökonomischen Verlust von 200 bis 250 Millionen Euro für die Branche. Das können sich die Banken aber auf Dauer nicht leisten. "Wir rechnen mit einem Verdrängungswettbewerb. Österreich ist im internationalen Vergleich immer noch overbanked", sagt Krammer.

Für Holger Sachse, Principal von BCG in Wien, kommt noch der "sehr harte Wettbewerb" von Nichtbanken dazu: "Klassische Beziehungen der Kunden zu ihren Banken zersplittern sich. So findet etwa das Wachstum bei privaten Krediten nicht fix bei den klassischen Banken statt." Stattdessen drängen etwa die Autobanken oder Konsumkreditgeber, die mit Elektrohändlern und Möbelhäusern zusammenarbeiten, in den Markt. Das Konzept der Hausbank, die ihrem Kunden eine ganze Palette an Produkten anbiete, tritt damit in den Hintergrund.

Laufend sparen

Sachse erwartet, dass die Banken ihre Mentalität ändern müssen: "Statt einmal alle zehn Jahre ein großes Sparpaket anzukündigen, muss laufend die Effizienz nach oben geschraubt werden." Denn ohne Kostensenkungen können die Banken angesichts fallender Erträge keinen Gewinn mehr schreiben. Dazu werden die Banken ihre Produkte vereinfachen müssen. Das bedeute mehr Standardisierung und weniger Produktvielfalt.

Auch Investitionen in neue Technologien seien nötig, um im Wettbewerb zu bestehen. Denn damit könnten sie die Geldinstitute im schärferen Wettbewerb von den Mitbewerbern abgrenzen. Die Zeit, als die Banken noch " mit dem Markt" wachsen konnten, ist aber laut BCG vorbei. (Lukas Sustala, DER STANDARD; 15./16.12.2012)