Immer mehr Analysten trauen sich aus der Deckung. Ein Trend, der fünf Jahre angehalten hat, könnte demnächst zu Ende gehen: das fürchterlich schwache Abschneiden von Bankaktien. Zuletzt hat etwa Kepler Capital Markets eine Empfehlung für Bankaktien ausgegeben. Anleger ohne die Aktien von Finanzinstituten in ihrem Portfolio müssten damit rechnen, hinter dem breiten Markt zurückzufallen.

Ein Grund: die Staatsanleihen von angeschlagenen Eurostaaten wie Spanien oder Italien sind wieder gefragt. Die Zinsen sind in den vergangenen Monaten deutlich runtergekommen, was die großen Bestände der italienischen und spanischen Banken plötzlich wieder wertvoller für die Anleger macht. Dazu kommt, dass die Ratingagentur Fitch am Freitag bekannt gegeben hat, dass die US-amerikansichen Geldmarktfonds wieder mehr Geld an die europäischen Banken verleihen. Seit September stiegen die Ausleihungen um 24 Prozent. Das deute darauf hin, dass die Liquiditätskrise der europäischen Banken hinter uns liegt.

Vorsicht bei Finanztitel

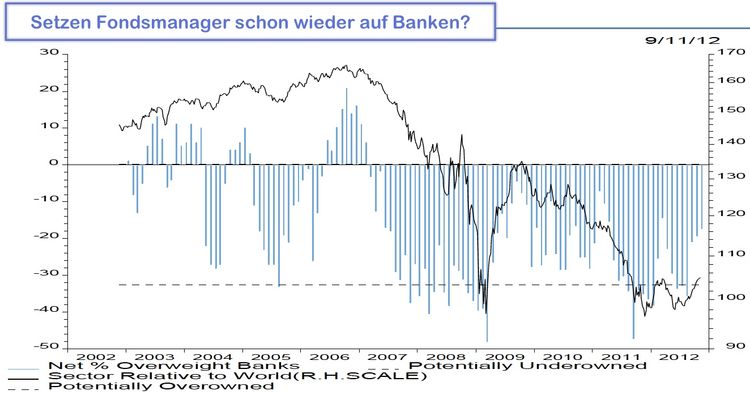

Doch folgen die Fondsmanager den optimistischen Einschätzungen einiger Analysten? Kaum, zeigen aktuellen Daten aus einer Fondsmanagerumfrage von Bank of America Merrill Lynch (siehe Chart). Noch immer sind die weltweit engagierten Fondsmanager vorsichtig bei Finanztiteln, besonders in Europa (ersichtlich anhand der blauen Balken). Dass Bankaktien in den vergangenen sechs Monaten besser als der Gesamtmarkt abgeschnitten haben, ist für sie noch keine Trendwende. Die Aussicht für Fondsmanager bei Bankaktien in ein fallendes Messer zu greifen, überwiegen derzeit offenbar die Chancen.

So warnt etwa der Aktienfondsmanager Barry Norris vom IM Argonaut European Alpha Fonds vor den europäischen "Zombiebanken", die trotz der jüngsten Erholung viel zu riskant für die meisten Anleger seien. "Es ist schwierig, einen Kaufgrund für Bankaktien zu sehen, weil ich nicht glaube, dass die Institute schon genug Rückstellungen für faule Kredite gebildet haben, und ohne ein schnelleres Wachstum müssen sie weiter hohe Rückstellungen bilden", sagte er in einem Interview mit Citywire. So steigen die Rückstellungen bei spanischen Banken laut Zahlen der Bank of Spain weiter an.

Auch die Aufseher warnen vor dem Zombiestatus von Banken. So mahnt die britische Notenbank BoE, dass die britischen Großbanken bis zu 50 Milliarden Pfund mehr Eigenkapital brauchen. Das dürfte die Gewinnaussichten bestehender Aktionäre deutlich schmälern. Dazu kommen die regulatorischen Bemühungen in Europa, die Aktivitäten im Investmentbanking zu verteuern. Die meisten Analysen wagen noch keine Einschätzungen zu den Kosten der neuen Regeln.

Nord-Süd-Gefälle

Die niedrigen Bewertungen von Bankaktien, die oft mit einem heftigen Abschlag zum Buchwert gehandelt werden, machen angesichts der Unsicherheiten Sinn, argumentiert etwa Nomura-Analyst Jon Peace in einer 116-seitigen Analyse. "Die niedrigen Eigenkapitalrenditen und die niedrigen Aussichten auf Dividendenzahlungen in Europa" stimmen ihn vorsichtig. Damit seien Abschläge auf den Buchwert von 50 Prozent (Spanische Banken) oder 75 Prozent (Italienische Banken) gerechtfertigt. Denn diese Institute werden in den kommenden zwölf Monaten laut Nomura-Schätzungen nur eine Eigenkapitalrendite zwischen drei und sechs Prozent haben. In Schweden, wo die Banken bei dem 1,2-fachen Buchwert gehandelt werden, ist die Eigenkapitalrendite hingegen deutlich zweistellig.

Es sei damit noch zu früh für Investoren, wahllos Bankaktien ins Portfolio zu legen. "Man muss einzelne Banken mit guter Kapitalausstattung und starken Bilanzen auswählen", rät Peace. Denn die Kurse vieler Banken seien aus gutem Grund niedrig: "Schwächeres Wachstum, höhere Finanzierungskosten, und mehr faule Kredite haben zu niedrigen Bewertungen geführt." Das klingt noch nicht nach einer Trendwende. (Lukas Sustala, derStandard.at, 30.11.2012)