Wien - Die versprochene Regulierung für hoch komplexe Finanzprodukte wird konkret: Das Europäische Parlament plant am Donnerstag die bisher weitreichendste Verordnung zum Derivatenhandel zu verabschieden.

Zu Derivaten zählen Optionen, mit denen Händler das Recht erwerben eine Aktie oder Rohstoffe später zu kaufen oder zu verkaufen. Groß ist auch der Markt für Zinsderivate, mit denen sich Banken gegen Zinsschwankungen absichern. Es geht also um Finanzinstrumente, deren Preis von anderen Finanzprodukten abhängt.

Alles erlaubt, aber transparenter

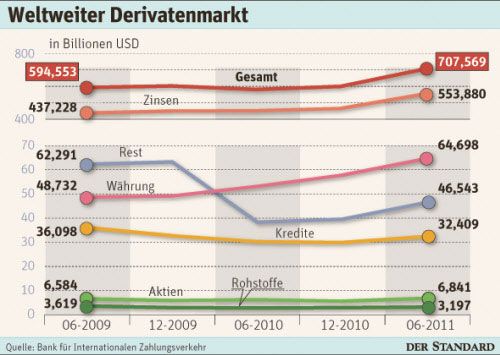

Die neue EU-Regelung arbeitet nach dem Prinzip alles bleibt erlaubt, soll aber transparenter werden. Derzeit werden pro Jahr Derivate im Wert von 707 Billionen Dollar (530 Billionen Euro) außerhalb der Börsen gehandelt. Die Zahl ist 60-mal größer als die Wirtschaftsleistung der Eurozone.

Künftig soll ein Großteil dieser Geschäfte über Clearingstellen laufen. Die Clearingstellen in den EU-Ländern registrieren die Geschäfte und melden die Volumen an die Finanzaufseher. Zugleich werden sie Käufer und Verkäufer besichern: Wenn einer der Handelspartner nicht zahlen kann, springt die Clearingstelle ein.

Damit sollen Kettenreaktionen wie nach der Pleite von Lehman Brothers 2008 verhindert werden. Die Lehman-Pleite hatte Banken weltweit mitgerissen, weil die US-Investmentbank tausende Geschäftspartner im Derivatehandel hatte, die auf ihren Verlusten sitzenblieben. Wegen der Undurchschaubarkeit der Deals bezeichnete Investor Warren Buffet Derivate als "Massenvernichtungswaffen".

Gute Noten von Experten

Die meisten Experten beurteilen die neuen Regeln positiv. Die Schaffung von Clearingstellen war eine der Hauptforderungen des kapitalismuskritischen Ökonomen Joseph Stiglitz. Die Finanzberater der Fraktionen im EU-Parlament betonen allerdings, dass erst die konkrete Ausgestaltung der Regeln zeigen wird, wie viel sie taugen. Dabei hängt viel an der Wertpapieraufsicht ESMA: Sie muss erst festlegen, welche Derivate "gecleart" werden müssen. Von der Clearingpflicht ausgenommen sind nichtstandardisierte Verträge. Dazu zählen seltene, außergewöhnliche Kontrakte.

Das schafft Raum für Umgehungen: "Die Gefahr besteht, dass Banken anfangen klassische Produkte ein wenig abzuändern, um der Clearingpflicht zu entgehen", sagt Alexis Fremeaux, Wirtschaftsexperte der europäischen Grünen in Brüssel. Auch hier wird die strikte Überwachung der EMSA gefragt sein, sagt Fremeaux. Die Ausnahmeregelungen waren großes Streitthema bei der Beschlussfassung der Regelung. Festgelegt wurde, dass Pensionsfonds von den Regelungen drei Jahre ausgenommen bleiben. Nichtfinanzinstitute sind von der Clearingplicht weitgehend befreit. Besonders Fluggesellschaften wie Lufthansa hatten darauf gedrängt.

Furcht vor den Zombies

Der Grund: Das Clearing ist nicht kostenlos. Schließen zwei Banken ein Derivategeschäft müssen beide in einen Versicherungsfonds einzahlen und Sicherheiten hinterlegen. Geht eine Bank pleite, setzt die Clearingstelle den Fonds und die Sicherheit ein, um die andere Bank auszuzahlen.

Eine Sorge der EU-Finanzexperten ist es, mit den Clearingstellen potenzielle "Finanzombies" zu schaffen, deren Pleite die Steuerzahler Milliarden kosten würde. "Risiken gibt es immer, aber im System sind genug Sicherheitstüren eingebaut worden", meint dazu Richard Reid vom Londoner Centre for Financial Regulation. (András Szigetvari, DER STANDARD, 29.3.2012)