Die Begünstigung des 13. und 14. Gehalts könnte in den integrierten Tarif eingearbeitet werden.

***

Steuern werden erhöht oder gesenkt, neue Abgaben eingeführt - je nach Bedarf. Über die Verteilungsgerechtigkeit des Systems kann man trefflich diskutieren. Eine Schieflage ist aber unbestritten: Die Nachvollziehbarkeit des Abgabenwesens ist schon lange nicht mehr gegeben. Finanzministerin Maria Fekter will das nun ändern und nimmt dazu jenen Begriff in den Mund, der von vielen Experten als notwendige Gesamtreform erachtet wird: integrierter Tarif.

Was sperrig klingt, ist in der Praxis gar nicht so kompliziert. Anstatt völlig unlogischer Belastungssprünge im Einkommensverlauf würde ein kombinierter Tarif aus Lohnsteuer und Sozialversicherungsbeiträgen die Abgabenkurve glätten. Die Basis für beide Kategorien würde vereinheitlicht, was einer radikalen Ausmistung bedürfte.

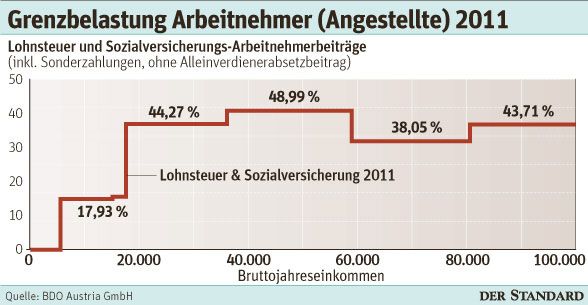

Als eine der größten Schwachstellen wird der hohe Eingangssteuersatz in Kombination mit den Sozialbeiträgen erachtet. Ab einem Jahreseinkommen von rund 17.000 Euro frisst der Staat von einer Lohnerhöhung um 100 Euro 44 Euro. Der sogenannte Grenzsteuersatz - inklusive Sozialbeiträge - steigt dann bis auf 49 Prozent und geht dann kurioserweise ab einem Verdienst von 59.000 im Jahr deutlich zurück: Grund ist die Höchstbeitragsgrundlage bei den Sozialabgaben, die hohe Einkommen begünstigt. Diese Belastung im unteren Einkommensbereich hat laut Fekter "volkswirtschaftlich einen enorm negativen Effekt". Die Finanzministerin kann sich auch höhere Sozialbeiträge von Topverdienern vorstellen, um die Abgabenkurve gerechter zu gestalten.

Mehr Transparenz

Otto Farny, Steuerexperte in der Arbeiterkammer, kann dem integrierten Tarif viel abgewinnen. "Jeder Arbeitnehmer kann sich mit einem Abgabensatz leicht die Belastung ausrechnen" , spricht er die vielzitierte Bierdeckelkalkulation an. Das würde die Transparenz deutlich erhöhen, derzeit "fühlt sich jeder wegen der Unübersichtlichkeit übervorteilt" , weiß Farny aufgrund zahlreicher Anfragen zu Steuerthemen.

In die gleiche Kerbe schlägt Karl Bruckner, Steuerpolitikchef in der Kammer der Wirtschaftstreuhänder. Das derzeitige System sei undurchsichtig und ungerecht, weil der Mittelstand zu stark belastet werde. Er schlägt einen einheitlichen Satz von 44Prozent für Lohnsteuer und Sozialabgaben für alle Einkommensgruppen bei einem Freibetrag von 10.000 Euro vor. Dann, glaubt Bruckner, bräuchte man nicht einmal einen Bierdeckel, weil man die Abgaben im Kopf ausrechnen könnte.

Sonderzahlungen einbauen

Während die Höhe des kombinierten Tarifs ohnehin Folge einer politischen Entscheidung wäre, ist das eigentliche Kernstück der Reform die Vereinheitlichung der Bemessungsgrundlage. Derzeit werden Sozialbeiträge und Steuern von unterschiedlichen Basen berechnet, die Sozialabgaben senken überdies das zu versteuernde Einkommen. Ob Topfsonderausgaben, Pendlerpauschale, außergewöhnliche Belastungen, Überstunden- und die gerade erst ausgedehnte Spendenbegünstigung oder Werbungskosten - sie alle würden mit dem integrierten Tarif abgeschafft. Auch das extrem komplexe Zulagenwesen müsste entschlackt werden.

Und noch ein Unikat des österreichischen Steuerrechts stünde zur Disposition: Der Steuervorteil des 13. und 14. Gehalts oder Sechstelbegünstigung. "Entweder man macht eine Systemumstellung, oder man lässt es ganz bleiben" , gibt sich Farny entschlossen. Die Begünstigung von Urlaubs- und Weihnachtsgeld gehe ja nicht verloren, sondern würde auf alle 14 Monatszahlungen verteilt. Diesen Schritt befürwortet auch die Finanzexpertin des Wirtschaftsforschungsinstituts, Margit Schratzenstaller: Das mache allein 5,5 Milliarden aus, um die man den Tarif senken könne. Fekter unterstützt die Idee, allerdings will sie sich deswegen - wie es in der österreichischen Geschichte schon einmal der Fall war (Exfinanzminister Andreas Staribacher) - "nicht aus dem Amt jagen lassen".

Nicht minder umfassend würde die Entrümpelung der Sozialbeiträge ausfallen. Farny verweist darauf, dass es derzeit allein im ASVG 800 verschiedene Gruppen gibt. "Der burgenländische Jägerlehrling zahlt andere Beiträge zur Landarbeiterkammer als der niederösterreichische." Bruckner, im Hauptberuf Partner der Beratungsgruppe BDO, ergänzt, dass die Erläuterungen des Hauptverbands zu den verschiedenen Sozialbeitragsklassen 120 Seiten lang sind. Bei den Unternehmen kommen als Besonderheit unterschiedliche Vorschreibungen der Finanz und der gewerblichen Versicherung hinzu - das gehöre zusammengelegt.

Dem Kammermann sind auch die unterschiedlichen Prüfungen der Abgaben und ihre Instanzenzüge ein Dorn im Auge. Zwar kooperieren Hauptverband und Finanz, allerdings können unmittelbar nach einer umfassenden Prüfung auch noch Gemeindevertreter antanzen und "Nachschau" die Kommunalsteuer betreffend halten. Gibt es ein Abgabenproblem beispielsweise eines österreichweit tätigen Handelsbetriebs mit 50 Filialen, drohen Verfahren bei der Finanz, bei neun Gebietskrankenkassen und bei 50 Gemeinden mit jeweils unterschiedlichen Instanzenzügen, schildert Bruckner. Logische Konsequenz aus seiner Sicht: Alle Dienstgeberabgaben sollen einheitlich - durch die Finanz eingehoben werden. (Andreas Schnauder, DER STANDARD, Printausgabe, 21.6.2011)